04/10/2017

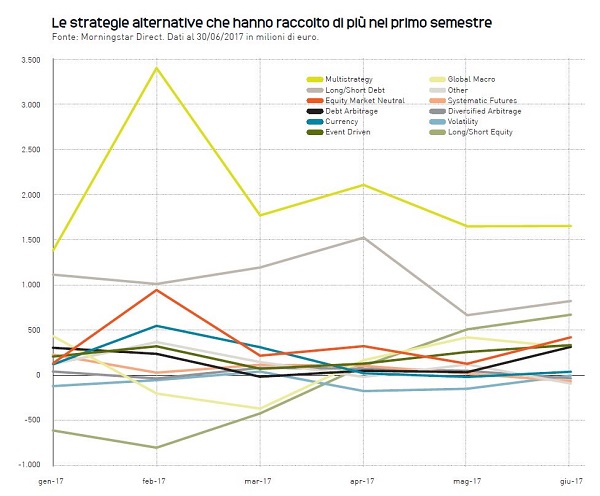

NEL PRIMO SEMESTRE DELL’ANNO A RISCUOTERE MAGGIOR SUCCESSO SONO STATI I FONDI CHE AFFIANCANO PIÙ STRATEGIE IN MANIERA DIRETTA. QUESTA CATEGORIA DETIENE CIRCA IL 45% DEGLI ATTIVI .

Vi sono molte strategie di tipo alternativo disponibili sul mercato e molti gestori le interpretano in maniera personale, facendo spesso la differenza in termini di performance. In via generale il pregio maggiore di questi fondi consiste nella scarsa o nulla correlazione con i segmenti tradizionali di mercato e quindi con gli altri strumenti detenuti in portafoglio. Ciò consente di beneficiare di un effetto di diversificazione che contribuisce a mitigare e controllare il rischio complessivo di portafoglio. Per fare una disamina delle principali strategie -e di quali abbiano riscosso il maggior successo tra gli investitori in questa prima metà dell’anno- abbiamo utilizzato i dati di Morningstar Direct sull’universo dei fondi europei armonizzati UCITS.

Secondo i dati, circa il 45% degli attivi sono detenuti dalla categoria dei multi-strategy. Questo tipo di fondi hanno molto successo e vengono più facilmente proposti alla clientela perché affiancano più strategie in maniera diretta oppure acquistano a loro volta quote di altri fondi alternativi. In questo modo il fondo stesso attua una diversificazione di strategie ed una eventuale selezione dei gestori. Non stupisce, quindi, che sia questa la categoria che ha raccolto di più da inizio anno (11,96 miliardi di euro, raggiungendo i 165,30 miliardi complessivi in gestione).

Chi raccoglie di più...

Al secondo posto nella raccolta osserviamo la categoria dei long/short debt (+6,31 miliardi di euro per complessivi 63,55 miliardi a giugno). Questi fondi possono assumere posizioni lunghe o corte sui tassi di interesse e/o sugli spread di credito, anche tramite soli contratti derivati, per generare un ritorno costante. È molto probabile che il timore di rialzi dei tassi di interesse abbia spinto molti investitori ed advisor a considerare questa categoria in sostituzione dei classici fondi obbligazionari per contenere i rischi rimanendo sempre nella stessa asset class di riferimento anche se con approccio molto differente. Tra i fondi appartenenti a questa categoria l’Ufficio Studi Consultique ne segnala un paio: il BlackRock Fixed Income Strategies ed il Candriam Long Short Credit Classique. Entrambi questi fondi investono in obbligazioni governative e societarie globali con la possibilità di utilizzare strumenti derivati per modulare l’esposizione al rischio credito e tasso ed entrambi effettuano una copertura del tasso di cambio. Il fondo di Candriam ha una volatilità molto contenuta e negli ultimi anni le sue performance sono rimaste sostanzialmente aderenti ad un obbligazionario aggregato dell’area euro. Quello di BlackRock, invece, utilizza una strategia decisamente più aggressiva sia in termini di volatilità (comunque paragonabile a quella di un obbligazionario) sia in termini di scommesse lunghe o corte sui tassi. Un’altra categoria che ha raccolto molto è quella degli equity market neutral (+2,13 miliardi di euro per masse a giugno di 35,69 miliardi). Questa strategia consiste nel prendere posizione lunga su alcuni titoli e posizione corta sull’indice di riferimento o su altri titoli in modo da mantenere un’esposizione neutrale verso il mercato e di guadagnare sul picking dei titoli. Anche questa categoria è caratterizzata da una volatilità solitamente molto contenuta e si presta facilmente ad inserimenti nei portafogli anche di investitori con profi li di rischio conservativi. All’interno di questa categoria hanno richiamato l’attenzione dell’Uffi cio Studi Consultique il fondo Merrill Lynch Marshall Wace Tops (commercializzato da ML ma dato in gestione a Marshall Wace) e l’Old Mutual Global Equity Absolute Return. Entrambi hanno un perimetro di investimento globale ma con la copertura del rischio valutario. Il primo ha volatilità intono al 3,50% mentre il secondo intorno al 4,50%, valori decisamente inferiori rispetto all’equity tradizionale ma entrambi i fondi hanno saputo generare rendimenti medi annuali tra il 5% ed il 6% nell’ultimo quinquennio. Flussi positivi si registrano anche verso le categorie currency ed event driven anche se gli importi sono più contenuti.

Secondo i dati, circa il 45% degli attivi sono detenuti dalla categoria dei multi-strategy. Questo tipo di fondi hanno molto successo e vengono più facilmente proposti alla clientela perché affiancano più strategie in maniera diretta oppure acquistano a loro volta quote di altri fondi alternativi. In questo modo il fondo stesso attua una diversificazione di strategie ed una eventuale selezione dei gestori. Non stupisce, quindi, che sia questa la categoria che ha raccolto di più da inizio anno (11,96 miliardi di euro, raggiungendo i 165,30 miliardi complessivi in gestione).

Chi raccoglie di più...

Al secondo posto nella raccolta osserviamo la categoria dei long/short debt (+6,31 miliardi di euro per complessivi 63,55 miliardi a giugno). Questi fondi possono assumere posizioni lunghe o corte sui tassi di interesse e/o sugli spread di credito, anche tramite soli contratti derivati, per generare un ritorno costante. È molto probabile che il timore di rialzi dei tassi di interesse abbia spinto molti investitori ed advisor a considerare questa categoria in sostituzione dei classici fondi obbligazionari per contenere i rischi rimanendo sempre nella stessa asset class di riferimento anche se con approccio molto differente. Tra i fondi appartenenti a questa categoria l’Ufficio Studi Consultique ne segnala un paio: il BlackRock Fixed Income Strategies ed il Candriam Long Short Credit Classique. Entrambi questi fondi investono in obbligazioni governative e societarie globali con la possibilità di utilizzare strumenti derivati per modulare l’esposizione al rischio credito e tasso ed entrambi effettuano una copertura del tasso di cambio. Il fondo di Candriam ha una volatilità molto contenuta e negli ultimi anni le sue performance sono rimaste sostanzialmente aderenti ad un obbligazionario aggregato dell’area euro. Quello di BlackRock, invece, utilizza una strategia decisamente più aggressiva sia in termini di volatilità (comunque paragonabile a quella di un obbligazionario) sia in termini di scommesse lunghe o corte sui tassi. Un’altra categoria che ha raccolto molto è quella degli equity market neutral (+2,13 miliardi di euro per masse a giugno di 35,69 miliardi). Questa strategia consiste nel prendere posizione lunga su alcuni titoli e posizione corta sull’indice di riferimento o su altri titoli in modo da mantenere un’esposizione neutrale verso il mercato e di guadagnare sul picking dei titoli. Anche questa categoria è caratterizzata da una volatilità solitamente molto contenuta e si presta facilmente ad inserimenti nei portafogli anche di investitori con profi li di rischio conservativi. All’interno di questa categoria hanno richiamato l’attenzione dell’Uffi cio Studi Consultique il fondo Merrill Lynch Marshall Wace Tops (commercializzato da ML ma dato in gestione a Marshall Wace) e l’Old Mutual Global Equity Absolute Return. Entrambi hanno un perimetro di investimento globale ma con la copertura del rischio valutario. Il primo ha volatilità intono al 3,50% mentre il secondo intorno al 4,50%, valori decisamente inferiori rispetto all’equity tradizionale ma entrambi i fondi hanno saputo generare rendimenti medi annuali tra il 5% ed il 6% nell’ultimo quinquennio. Flussi positivi si registrano anche verso le categorie currency ed event driven anche se gli importi sono più contenuti.

E chi di meno..

Le categorie verso le quali, invece, si sono osservate uscite da parte degli investitori sono la long short equity (-591 milioni) e la volatility (-500 milioni). Nella prima categoria sono compresi quei fondi che mantengono delle posizioni lunghe oppure corte sul mercato, o su segmenti di esso, secondo i criteri di valutazione del gestore. È una categoria spesso caratterizzata da volatilità più alte anche se inferiori rispetto al mercato azionario e la capacità del gestore di interpretare il mercato e scegliere il momento in cui posizionarsi lungo oppure corto fa la differenza. In questo caso i deflussi si sono registrati per lo più ad inizio anno a causa delle performance non particolarmente buone avute durante il 2016, mentre negli ultimi mesi il saldo torna ad essere positivo. Anche in questo caso, tra i molti fondi disponibili, l’Ufficio Studi Consultique ne segnala tre: l’Henderson Gartmore UK Absolute Return, il Threadneedle UK Absolute Alpha ed il RAM Systematic Long/Short European equity. I primi due fondi applicano la strategia long/short sul mercato azionario inglese ed entrambi offrono la classe con copertura del rischio cambio, indicata per gli investitori della zona euro. Entrambi, inoltre, hanno una volatilità tra il 3% ed il 4%. Il fondo di RAM invece investe sui mercati europei e lo fa con un approccio più aggressivo, avendo una volatilità superiore al 6%. Per la categoria volatility, dove vi sono fondi che attuano strategie in derivati ed in particolare in opzioni, i deflussi sono abbastanza strutturali dato il particolare momento in cui la rischiosità dell’azionario è ridotta ai minimi termini da svariati mesi. Tra i fondi di questa categoria ha attirato l’attenzione di Consultique l’Allianz Volatility Strategy, di cui proprio recentemente è stata aperta una classe retail. L’approccio di questo fondo è quello di incassare continuamente premi a fronte dell’assunzione di rischi in caso di eventi estremi del mercato. In questo caso il dato di volatilità del fondo probabilmente è poco significativo, in quanto i rischi derivano dagli eventi estremi non anticipati dai gestori, ma a livello indicativo nell’ultimo anno è risultata al di sotto del 2%.