28/12/2016

In attesa di novità di legge

per aiutare i risparmiatori,

Plus24 continua a proporre

la rubrica “Rischi in chiaro”

con gli scenari probabilistici

per aiutare i risparmiatori,

Plus24 continua a proporre

la rubrica “Rischi in chiaro”

con gli scenari probabilistici

Il termometro degli istituti di credito segna febbre ormai da diversi anni, con i suoi alti e bassi ma sempre su valori preoccupanti. E i primi a essere in apprensione sono i clienti, oltre che i dipendenti. Timori che si manifestano a chiare lettere nelle mail che continuano a giungere in redazione. In particolare nell’ultimo anno, dal debutto del bail-in, i lettori chiedono lumi su come muoversi con i bond della propria banca presenti nel loro dossier titoli.

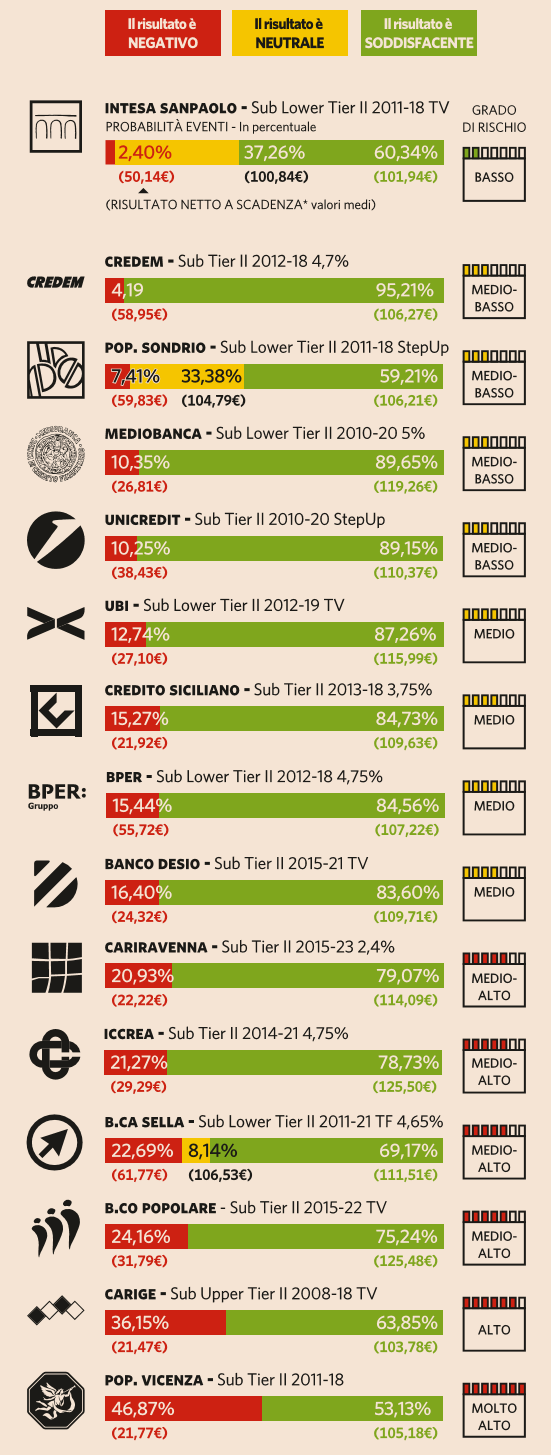

Per consentire ai risparmiatori di percepire i rischi sottostanti gli investimenti proposti allo sportello Plus24, con l’aiuto delle società Alma Iura, Consultique e Ifa Consulting, ogni settimana calcola gli scenari probabilistici dei bond segnalati dai lettori secondo la metodologia descritta nel quaderno di finanza Consob n. 63 del 2009, in gran parte simile a quella utilizzata dagli intermediari finanziari quando stimano i rischi che corrono essi stessi nel fare i propri investimenti.

Una rappresentazione immediata dei rischi sottostanti dell’investi mento, che è caduta via via nel dimenticatoio anche se può solo aiutare e non danneggiare i piccoli risparmiatori. La Consob, infatti, non obbliga più gli intermediari a fornire gli scenari di probabilità. Al netto di polemiche e rimpalli di responsabilità, Plus24 continua comunque a proporli, in attesa che arrivi anche dai regulator una metodologia migliore. Per il momento sono state spese solo tante parole, in nome della tutela del risparmio e degli investitori.

Alla ricerca di informazioni non sono solo i 40mila sottoscrittori della prima emissione “monstre” di bond subordinati proposta al pubblico indistinto da Mps nel 2008. In questi mesi i lettori hanno chiesto l’analisi rischio/rendimento di bond emessi da svariate banche. Dalle più solide, alle più critiche. E in questa edizione speciale di “Rischi in chiaro” pubblichiamo l’analisi di 15 obbligazioni subordinate di emittenti diversi, sulla scia dell’aumento di richieste di analisi pervenute da piccoli risparmiatori terrorizzati da un contesto di incertezza causato dalla situazione di Mps.

Dalle analisi emerge che i sottoscrittori dei vari bond possono dormire sonni più o meno tranquilli. Si va dalla bassa rischiosità dell’emissione di Intesa Sanpaolo, alla più elevata di Popolare di Vicenza. I numeri sono eloquenti. Per l’emissione subordinata di Intesa Sanpaolo gli scenari di probabilità mostrano una probabilità di rendimento negativo pari al 2,40% (con un valore medio di recupero di 50,14 euro su 100 di nominale), una probabilità del 37,26% di ottenere un risultato neutrale (100,64 euro) e una probabilità del 60,34% di ottenere un risultato soddisfacente (con un valore medio di 101,94 euro). All’altro estremo, nelle attuali condizioni di mercato e di rischio-emittente, l’obbligazione subordinata zero coupon della Popolare di Vicenza ha una probabilità del 46,87% di generare una perdita di 78,23 euro su 100 investiti (con un valore medio di recupero di 21,77 euro su 100 di nominale), e una probabilità del 53,13% di conseguire un risultato soddisfacente con un valore medio di 105,18 euro. Nel mezzo ci sono le situazioni, più o meno critiche, delle altre banche che gli scenari probabilistici aiutano a cogliere. Perché non ripristinarli? Anche chi sostiene che non aiutano a comprendere i rischi di un investimento, non può dire che lo ostacolano.

Per consentire ai risparmiatori di percepire i rischi sottostanti gli investimenti proposti allo sportello Plus24, con l’aiuto delle società Alma Iura, Consultique e Ifa Consulting, ogni settimana calcola gli scenari probabilistici dei bond segnalati dai lettori secondo la metodologia descritta nel quaderno di finanza Consob n. 63 del 2009, in gran parte simile a quella utilizzata dagli intermediari finanziari quando stimano i rischi che corrono essi stessi nel fare i propri investimenti.

Una rappresentazione immediata dei rischi sottostanti dell’investi mento, che è caduta via via nel dimenticatoio anche se può solo aiutare e non danneggiare i piccoli risparmiatori. La Consob, infatti, non obbliga più gli intermediari a fornire gli scenari di probabilità. Al netto di polemiche e rimpalli di responsabilità, Plus24 continua comunque a proporli, in attesa che arrivi anche dai regulator una metodologia migliore. Per il momento sono state spese solo tante parole, in nome della tutela del risparmio e degli investitori.

Alla ricerca di informazioni non sono solo i 40mila sottoscrittori della prima emissione “monstre” di bond subordinati proposta al pubblico indistinto da Mps nel 2008. In questi mesi i lettori hanno chiesto l’analisi rischio/rendimento di bond emessi da svariate banche. Dalle più solide, alle più critiche. E in questa edizione speciale di “Rischi in chiaro” pubblichiamo l’analisi di 15 obbligazioni subordinate di emittenti diversi, sulla scia dell’aumento di richieste di analisi pervenute da piccoli risparmiatori terrorizzati da un contesto di incertezza causato dalla situazione di Mps.

Dalle analisi emerge che i sottoscrittori dei vari bond possono dormire sonni più o meno tranquilli. Si va dalla bassa rischiosità dell’emissione di Intesa Sanpaolo, alla più elevata di Popolare di Vicenza. I numeri sono eloquenti. Per l’emissione subordinata di Intesa Sanpaolo gli scenari di probabilità mostrano una probabilità di rendimento negativo pari al 2,40% (con un valore medio di recupero di 50,14 euro su 100 di nominale), una probabilità del 37,26% di ottenere un risultato neutrale (100,64 euro) e una probabilità del 60,34% di ottenere un risultato soddisfacente (con un valore medio di 101,94 euro). All’altro estremo, nelle attuali condizioni di mercato e di rischio-emittente, l’obbligazione subordinata zero coupon della Popolare di Vicenza ha una probabilità del 46,87% di generare una perdita di 78,23 euro su 100 investiti (con un valore medio di recupero di 21,77 euro su 100 di nominale), e una probabilità del 53,13% di conseguire un risultato soddisfacente con un valore medio di 105,18 euro. Nel mezzo ci sono le situazioni, più o meno critiche, delle altre banche che gli scenari probabilistici aiutano a cogliere. Perché non ripristinarli? Anche chi sostiene che non aiutano a comprendere i rischi di un investimento, non può dire che lo ostacolano.