28/11/2018

Dopo l’ultimo rialzo dei Fed fund a settembre, il differenziale di rendimento dei Treasury a 10 e 2 anni è sceso a soli 23 bp: appiattimento che potrebbe presagire una recessione

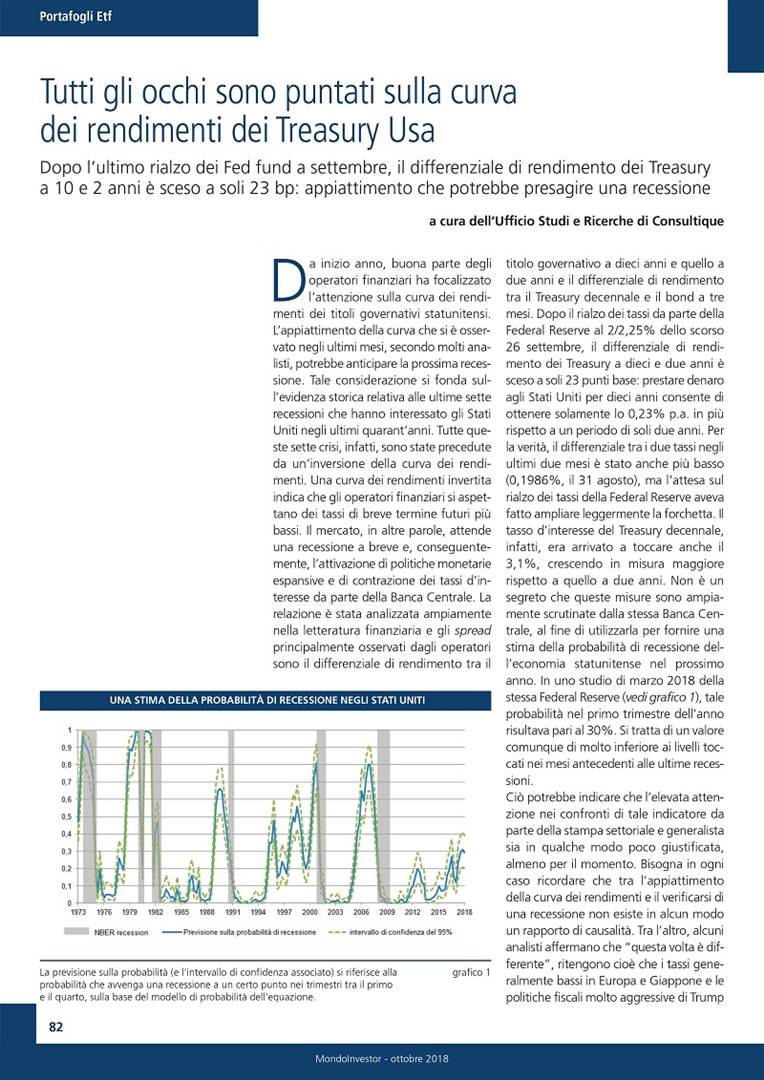

Da inizio anno, buona parte degli operatori finanziari ha focalizzato l’attenzione sulla curva dei rendimenti dei titoli governativi statunitensi. L’appiattimento della curva che si è osservato negli ultimi mesi, secondo molti analisti, potrebbe anticipare la prossima recessione. Tale considerazione si fonda sull’evidenza storica relativa alle ultime sette recessioni che hanno interessato gli Stati Uniti negli ultimi quarant’anni. Tutte queste sette crisi, infatti, sono state precedute da un’inversione della curva dei rendimenti. Una curva dei rendimenti invertita indica che gli operatori finanziari si aspettano dei tassi di breve termine futuri più bassi. Il mercato, in altre parole, attende una recessione a breve e, conseguentemente, l’attivazione di politiche monetarie espansive e di contrazione dei tassi d’interesse da parte della Banca Centrale. La relazione è stata analizzata ampiamente nella letteratura finanziaria e gli spread principalmente osservati dagli operatori sono il differenziale di rendimento tra il titolo governativo a dieci anni e quello a due anni e il differenziale di rendimento tra il Treasury decennale e il bond a tre mesi. Dopo il rialzo dei tassi da parte della Federal Reserve al 2/2,25% dello scorso 26 settembre, il differenziale di rendimento dei Treasury a dieci e due anni è sceso a soli 23 punti base: prestare denaro agli Stati Uniti per dieci anni consente di ottenere solamente lo 0,23% p.a. in più rispetto a un periodo di soli due anni. Per la verità, il differenziale tra i due tassi negli ultimi due mesi è stato anche più basso (0,1986%, il 31 agosto), ma l’attesa sul rialzo dei tassi della Federal Reserve aveva fatto ampliare leggermente la forchetta. Il tasso d’interesse del Treasury decennale, infatti, era arrivato a toccare anche il 3,1%, crescendo in misura maggiore rispetto a quello a due anni. Non è un segreto che queste misure sono ampiamente scrutinate dalla stessa Banca Centrale, al fine di utilizzarla per fornire una stima della probabilità di recessione dell’economia statunitense nel prossimo anno. In uno studio di marzo 2018 della stessa Federal Reserve (vedi grafico 1), tale probabilità nel primo trimestre dell’anno risultava pari al 30%. Si tratta di un valore comunque di molto inferiore ai livelli toccati nei mesi antecedenti alle ultime recessioni.

Ciò potrebbe indicare che l’elevata attenzione nei confronti di tale indicatore da parte della stampa settoriale e generalista sia in qualche modo poco giustificata, almeno per il momento. Bisogna in ogni caso ricordare che tra l’appiattimento della curva dei rendimenti e il verificarsi di una recessione non esiste in alcun modo un rapporto di causalità. Tra l’altro, alcuni analisti affermano che “questa volta è differente”, ritengono cioè che i tassi generalmente bassi in Europa e Giappone e le politiche fiscali molto aggressive di Trump siano una causa importante della stabilità del tasso a dieci anni. L’amministrazione Trump sembra quindi essere passata dalla “droga monetaria” a una sorta di “droga fiscale”, con cui molto probabilmente la prossima amministrazione, tra circa due anni, dovrà fare i conti. Un’interruzione drastica di questo stimolo potrebbe generare uno shock recessivo tanto quanto un errore in termini di politiche monetarie da parte della Federal Reserve. Con l’ampia e variegata offerta di Etf ed Etp quotati su Borsa Italiana, è possibile investire nel debito governativo statunitense con estrema precisione, anche con l’obiettivo di sfruttare movimenti di breve periodo che stanno interessando questa asset class. Nel dettaglio, sono ben 30 gli strumenti negoziabili sul mercato ETFplus, 26 Etf e 4 Etp (vedi tabella 1), suddivisi per tratto di curva, copertura della valuta e leva applicata al sottostante. Sul tratto a breve, sulle scadenze tra uno e tre anni, è possibile investire su otto diversi strumenti, di cui due, ovvero il Lyxor iBoxx $ Treasuries 1-3Y (Dr) Ucits Etf Monthly Hedged Eur e l’Ubs Etf - Barclays Capital US 10+ Year Treasury Bond Ucits Etf (hedged to Eur) A-dis, con copertura dal rischio di cambio nei confronti dell’euro. Sul tratto a medio termine della curva, gli strumenti disponibili offrono la possibilità di individuare dettagliatamente le scadenze che l’investitore ritiene più interessanti. Nello specifico, è possibile investire sul tratto 3/5 anni con lo Spdr Barclays 3- 5 Year U.S.

Treasury Bond Ucits Etf, sul tratto 3/7 anni con l’Amundi Us Treasury 3-7 Ucits Etf - Usd (C) e l’iShares Usd Government Bond 3-7 Ucits Etf (Acc), sul tratto 5/7 anni con il Lyxor iBoxx $ Treasuries 5-7Y (Dr) Ucits Etf e lo Spdr Barclays 5-7 Year U.S. Treasury Bond Ucits Etf, e sul tratto 7/10 anni con ben quattro differenti strumenti. Il tratto di curva più interessante, tuttavia, specie per l’apertura di posizioni di breve periodo, è quello a lungo termine. Sulle scadenze a dieci anni si ha la possibilità di aprire una posizione short, anche a leva 2x, 3x e 5x, oppure una posizione long con leva 3x, grazie ai prodotti di Lyxor e Boost, mentre sulla scadenza a 30 anni è possibile avere una posizione short con leva 3x grazie al Boost Us Treasury 30y 3x Short Daily Etp. Infine, sono disponibili tre strumenti privi di uno specifico focus sulla curva delle scadenze, di cui uno, ovvero Xtrackers II Us Treasuries Ucits Etf 2D (Eur Hedged), coperto dal rischio di cambio con l’euro.

Da inizio anno, buona parte degli operatori finanziari ha focalizzato l’attenzione sulla curva dei rendimenti dei titoli governativi statunitensi. L’appiattimento della curva che si è osservato negli ultimi mesi, secondo molti analisti, potrebbe anticipare la prossima recessione. Tale considerazione si fonda sull’evidenza storica relativa alle ultime sette recessioni che hanno interessato gli Stati Uniti negli ultimi quarant’anni. Tutte queste sette crisi, infatti, sono state precedute da un’inversione della curva dei rendimenti. Una curva dei rendimenti invertita indica che gli operatori finanziari si aspettano dei tassi di breve termine futuri più bassi. Il mercato, in altre parole, attende una recessione a breve e, conseguentemente, l’attivazione di politiche monetarie espansive e di contrazione dei tassi d’interesse da parte della Banca Centrale. La relazione è stata analizzata ampiamente nella letteratura finanziaria e gli spread principalmente osservati dagli operatori sono il differenziale di rendimento tra il titolo governativo a dieci anni e quello a due anni e il differenziale di rendimento tra il Treasury decennale e il bond a tre mesi. Dopo il rialzo dei tassi da parte della Federal Reserve al 2/2,25% dello scorso 26 settembre, il differenziale di rendimento dei Treasury a dieci e due anni è sceso a soli 23 punti base: prestare denaro agli Stati Uniti per dieci anni consente di ottenere solamente lo 0,23% p.a. in più rispetto a un periodo di soli due anni. Per la verità, il differenziale tra i due tassi negli ultimi due mesi è stato anche più basso (0,1986%, il 31 agosto), ma l’attesa sul rialzo dei tassi della Federal Reserve aveva fatto ampliare leggermente la forchetta. Il tasso d’interesse del Treasury decennale, infatti, era arrivato a toccare anche il 3,1%, crescendo in misura maggiore rispetto a quello a due anni. Non è un segreto che queste misure sono ampiamente scrutinate dalla stessa Banca Centrale, al fine di utilizzarla per fornire una stima della probabilità di recessione dell’economia statunitense nel prossimo anno. In uno studio di marzo 2018 della stessa Federal Reserve (vedi grafico 1), tale probabilità nel primo trimestre dell’anno risultava pari al 30%. Si tratta di un valore comunque di molto inferiore ai livelli toccati nei mesi antecedenti alle ultime recessioni.

Ciò potrebbe indicare che l’elevata attenzione nei confronti di tale indicatore da parte della stampa settoriale e generalista sia in qualche modo poco giustificata, almeno per il momento. Bisogna in ogni caso ricordare che tra l’appiattimento della curva dei rendimenti e il verificarsi di una recessione non esiste in alcun modo un rapporto di causalità. Tra l’altro, alcuni analisti affermano che “questa volta è differente”, ritengono cioè che i tassi generalmente bassi in Europa e Giappone e le politiche fiscali molto aggressive di Trump siano una causa importante della stabilità del tasso a dieci anni. L’amministrazione Trump sembra quindi essere passata dalla “droga monetaria” a una sorta di “droga fiscale”, con cui molto probabilmente la prossima amministrazione, tra circa due anni, dovrà fare i conti. Un’interruzione drastica di questo stimolo potrebbe generare uno shock recessivo tanto quanto un errore in termini di politiche monetarie da parte della Federal Reserve. Con l’ampia e variegata offerta di Etf ed Etp quotati su Borsa Italiana, è possibile investire nel debito governativo statunitense con estrema precisione, anche con l’obiettivo di sfruttare movimenti di breve periodo che stanno interessando questa asset class. Nel dettaglio, sono ben 30 gli strumenti negoziabili sul mercato ETFplus, 26 Etf e 4 Etp (vedi tabella 1), suddivisi per tratto di curva, copertura della valuta e leva applicata al sottostante. Sul tratto a breve, sulle scadenze tra uno e tre anni, è possibile investire su otto diversi strumenti, di cui due, ovvero il Lyxor iBoxx $ Treasuries 1-3Y (Dr) Ucits Etf Monthly Hedged Eur e l’Ubs Etf - Barclays Capital US 10+ Year Treasury Bond Ucits Etf (hedged to Eur) A-dis, con copertura dal rischio di cambio nei confronti dell’euro. Sul tratto a medio termine della curva, gli strumenti disponibili offrono la possibilità di individuare dettagliatamente le scadenze che l’investitore ritiene più interessanti. Nello specifico, è possibile investire sul tratto 3/5 anni con lo Spdr Barclays 3- 5 Year U.S.

Treasury Bond Ucits Etf, sul tratto 3/7 anni con l’Amundi Us Treasury 3-7 Ucits Etf - Usd (C) e l’iShares Usd Government Bond 3-7 Ucits Etf (Acc), sul tratto 5/7 anni con il Lyxor iBoxx $ Treasuries 5-7Y (Dr) Ucits Etf e lo Spdr Barclays 5-7 Year U.S. Treasury Bond Ucits Etf, e sul tratto 7/10 anni con ben quattro differenti strumenti. Il tratto di curva più interessante, tuttavia, specie per l’apertura di posizioni di breve periodo, è quello a lungo termine. Sulle scadenze a dieci anni si ha la possibilità di aprire una posizione short, anche a leva 2x, 3x e 5x, oppure una posizione long con leva 3x, grazie ai prodotti di Lyxor e Boost, mentre sulla scadenza a 30 anni è possibile avere una posizione short con leva 3x grazie al Boost Us Treasury 30y 3x Short Daily Etp. Infine, sono disponibili tre strumenti privi di uno specifico focus sulla curva delle scadenze, di cui uno, ovvero Xtrackers II Us Treasuries Ucits Etf 2D (Eur Hedged), coperto dal rischio di cambio con l’euro.