30/01/2016

Con le attuali condizioni di mercato, quali sono le probabilità di guadagno dell'obbligazione subordinata? Di seguito Vi riportiamo l' intervento del nostro Ufficio Studi e Ricerche, pubblicato su "Plus24" de Il Sole 24 Ore, sul tema dell'obbligazione subordinata.

Le opportunità e i rischi delle bad bank

Le bad bank italiane (veicoli per cartolarizzazioni, in realtà) saranno un’opportunità non priva di rischi. Dopo l’accordo raggiunto a Bruxelles martedì 26 gennaio dal ministro Padoan e dalla commissaria Vestager, si sa che Stato garantirà solo i crediti insoluti ad alto rating e che 1’Erario incamererà commissioni che si farà pagare dalle banche, crescenti in base a1 tempo per il quale saranno richieste, che potrebbero essere costose e scoraggiare gli istituti meno redditizi. Per i risparmiatori il rischio è che queste commissioni siano scaricate anche indirettamente sulla c1iente1a bancaria. C’è poi il fattore prezzo: secondo Fitch la valutazione sarà difficile perché le valutazioni contabili e quelle di mercato saranno molto diverse. Un altro problema riguarda i titoli cartolarizzati: potranno essere usati per accedere ai rifinanziamenti Bce ma, con le regole attuali, difficilmente per accedere a quantitative easing, poiché in quel caso devono avere rating investment grade. Per portare aBBB-, il rating delle tranche senior delle carto1arizzazioni, le sofferenze dovrebbero essere “mescolate” con alti livelli di crediti in bonis. Del recupero si occuperanno le 200 aziende associate all'Unione delle imprese a tutela del credito (Unirec), che rappresentano l’85% mercato del recupero crediti e danno lavoro a 19 mila addetti. Queste imprese nel 2014 hanno gestito 40,6 mjlioni di pratiche, recuperando 16,9 milioni di posizioni, con importi affidati per 56,2 miliardi e recuperati per 9,7. Le sofferenze sui clienti retail valgono 26 miliardi e l’importo medio e di 6 mila euro. Dei 201 miliardi di sofferenze totali (garantite al 18% da ipoteche immobiliari, per 36 miliardi), un milione di posizioni sono sotto il taglio unitario di 50 mila euro, per 25 miliardi. Cifre in linea con quelle già gestite ogni anno da Unirec. I pit: appetibili sono gli insoluti sino a 100 mila euro erogati a piccole e medie imprese e assistiti da garanzie reali. Mentre i capannoni spesso valgono zero, le case ipotecate (incluse nelle tranche senior delle cartolarizzazioni, le uniche che saranno “garantite” dallo Stato) no. La differenza la farà la velocità dei recuperi: più rapido è il passaggio da incaglio a sofferenza e la cessione a1 recupero, maggiore è il valore recuperato. Ecco perché sono attese riforme che snelliscano le procedure. Se però troppe case dovessero venire pignorate e poste in vendita in tempi ristretti, potrebbero scattare nuovi scossoni sui corsi immobiliari già depressi che finirebbero per pesare anche sulle valore delle ipoteche a fronte dei mutui erogati dalle banche: il rischio di autogol e in agguato.

Ecco le probabilita di guadagno dell’ obbligazione subordinata.

Nel titolo di Banco

Popolare stimato i1 71%

di chance di ottenere

a scadenza 17 euro

in più sui 100 investiti

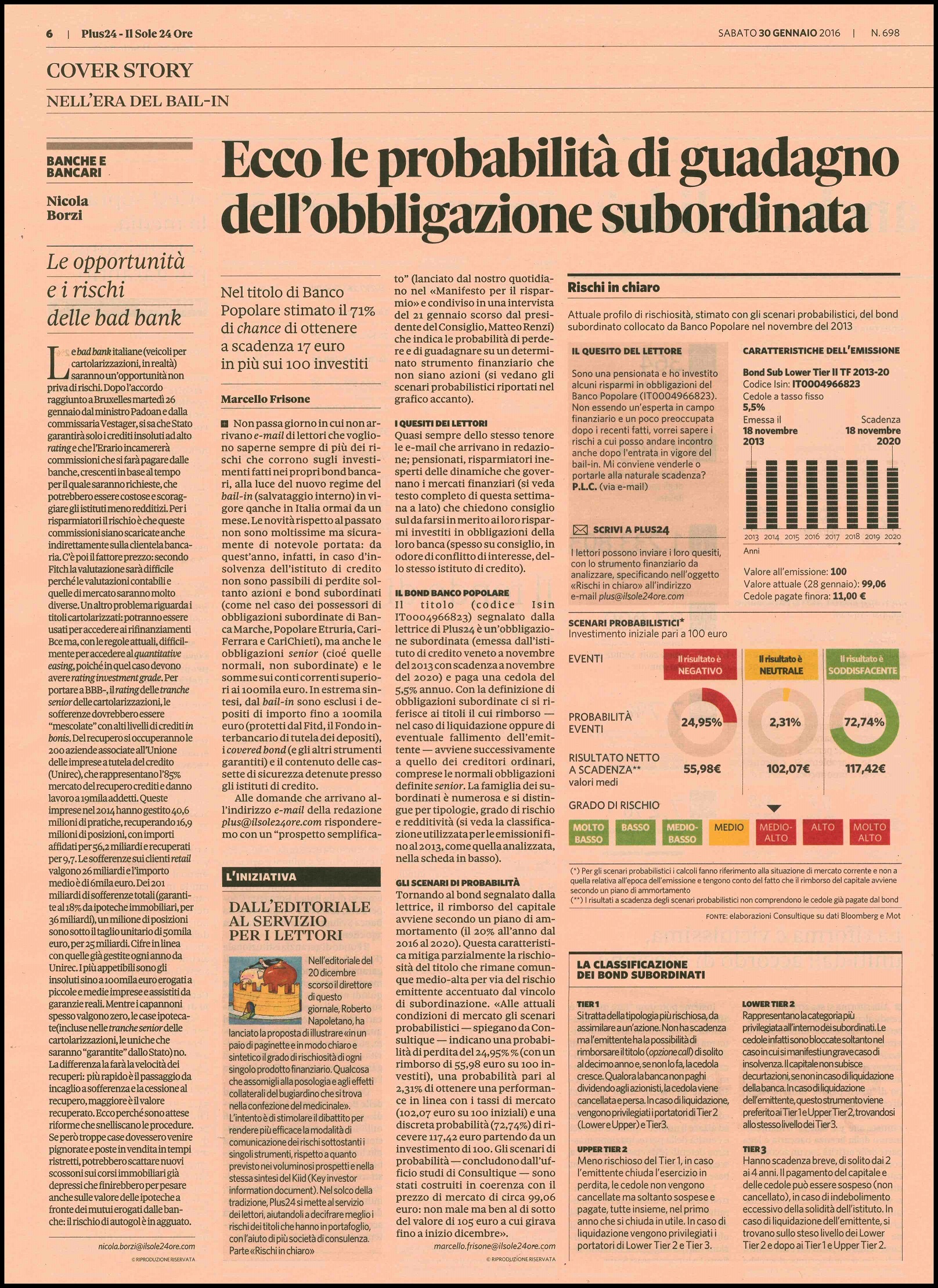

Non passa giorno in cui non arrivano e-mail di lettori che vog1iono saperne sempre di più dei rischi che corrono sugli investimenti fatti nei propri bond bancari, alla luce del nuovo regime del bail-in (salvataggio interno) in vigore anche in Italia ormai da un mese. Le novità rispetto al passato non sono moltissime ma sicuramente di notevole portata: da quest’anno, infatti, in caso d’insolvenza de11’istituto di credito non sono passibili di perdite soltanto azioni e bond subordinati (come nel caso dei possessori di obbligazioni subordinate di Banca Marche, Popolare Etruria, CariFerrara e Carichieti), ma anche le obbligazioni senior (cioè quelle normali, non subordinate) e le somme sui conti correnti superiori ai 100mila euro. In estrema sintesi, dal bail-in sono esclusi i depositi di importo fino a 100mila euro (protetti dal Fitd, il Fondo interbancario di tutela dei depositi), i covered bond (e gli altri strumenti garantiti) e il contenuto delle cassette di sicurezza detenute presso gli istituti di credito. Alle domande che arrivano all’indirizzo e-mail della redazione plus@ilsole24ore.com risponderemo con un “prospetto semplificato”(lanciato dal nostro quotidiano nel «Manifesto per il risparmio» e condiviso in una intervista del 21 gennaio scorso dal presidente del Consiglio, Matteo Renzi) che indica le probabilità di perdere e di guadagnare su un determinato strumento finanziario che non siano azioni (si vedano gli scenari probabilistici riportati nel grafico accanto).

I QUESITI DEI LETTORI

Quasi sempre dello stesso tenore le e-mail che arrivano in redazione; Pensionati, risparmiatori inesperti delle dinamiche che governano i mercati finanziari (si veda testo completo di questa settimana a lato) che chiedono consiglio sul da farsi in merito ai loro risparmi investiti in obbligazioni della loro banca (spesso su consiglio, in odore di conflitto di interesse, dello stesso istituto di credito).

IL BOND BANCO POPOLARE

Il titolo (codice Isin IT0004966823) segnalato dalla lettrice di Plus24 è un’obbligazione subordinata (emessa dall’istituto di credito veneto a novembre

de1 2013 con scadenza a novembre del 2020) e paga una cedola del 5.5% annuo. Con la definizione di obbligazioni subordinate ci si riferisce ai titoli il cui rimborso — nel caso di liquidazione oppure di eventuale fallimento del1’emittente — avviene successivamente a quello dei creditori ordinari, comprese le normali obbligazioni definite senior. La famiglia dei subordinati è numerosa e si distingue per tipologie, grado di rischio e redditività (si veda la classificazione utilizzata per le emissioni fino al 2013, come quella analizzata, nella scheda in basso).

GLI SCENARI PIU’ PROBABILISTICI

Tornando al bond segnalato dalla lettrice, il rimborso del capitale avviene secondo un piano di ammortamento (il 20% all’anno dal 2016 al 2020). Questa caratteristica mitiga parzialmente la rischiosita del titolo che rimane comunque medio-alta per via del rischio emittente accentuato dal vincolo di subordinazione. «Alle attuali condizioni di mercato gli scenari probabilistici — spiegano da Consultique — indicano una probabilità di perdita del 24,95%%(c0n un rimborso di 55,98 euro su 100 investiti), una probabilità pari al 2,31% di ottenere una performance in linea con i tassi di mercato (1o2,o7 euro su 100 iniziali) e una discreta probabilità (72,74%) di ricevere 117,42 euro partendo da un investimento di 100. Gli scenari di probabilità — concludono dall’ufficio studi di Consultique — sono stati costruiti in coerenza con il prezzo di mercato di circa 99,06 euro: non male ma ben al di sotto del Valore di 105 -euro a cui girava fino a inizio dicembre».

LA CLASSIFICAZIONE DEI BOND SUBORDINATI

TIER 1

Si tratta della tipologia più rischiosa, da assimilare a un’azione. Non ha scadenza ma l’emittente ha la possibilità di rimborsare il titolo (opzione call) di solito al decimo anno, se non lo fa, la cedola cresce. Qualora la banca non paghi dividendo agli azionisti, la cedola viene cancellata e persa. In caso di liquidazione, vengono privilegiati i portatori di Tier2 (Lower e Upper9 e Tier 3.

UPPER TIER 2

Meno rischioso del Tier1, in caso l’emittente chiuda l’esercizio in perdita, le cedole non vengono cancellate ma soltanto sospese e pagate, tutte insieme, nel primo anno che si chiuda in utile. In caso di liquidazione vengono privilegiati i portatori di Lower Tier 2 e Tier 3.

LOWER TIER 2

Rappresentano la categoria più privilegiata all’interno dei subordinati. Le cedole infatti sono bloccate soltanto nel caso in cui si manifesti un grave caso di insolvenza. Il capitale non subisce decurtazioni, se non in caso di liquidazione della banca. In caso di liquidazione dell’emittente, questo strumento viene preferito al Tier 1 e Upper Tier 2, trovandosi allo stesso livello dei Tier 3.

TIER 3

Hanno scadenza breve, di solito dai 2 ai 4 anni. Il pagamento del capitale e delle cedole può essere sospeso (non cancellato), in caso di indebolimento eccessivo della solidità dell’istituto. In caso di liquidazione dell0emittente, si trovano sullo stesso livello dei Lower Tier 2 e dopo ai Tier 1 e Upper Tier 2.