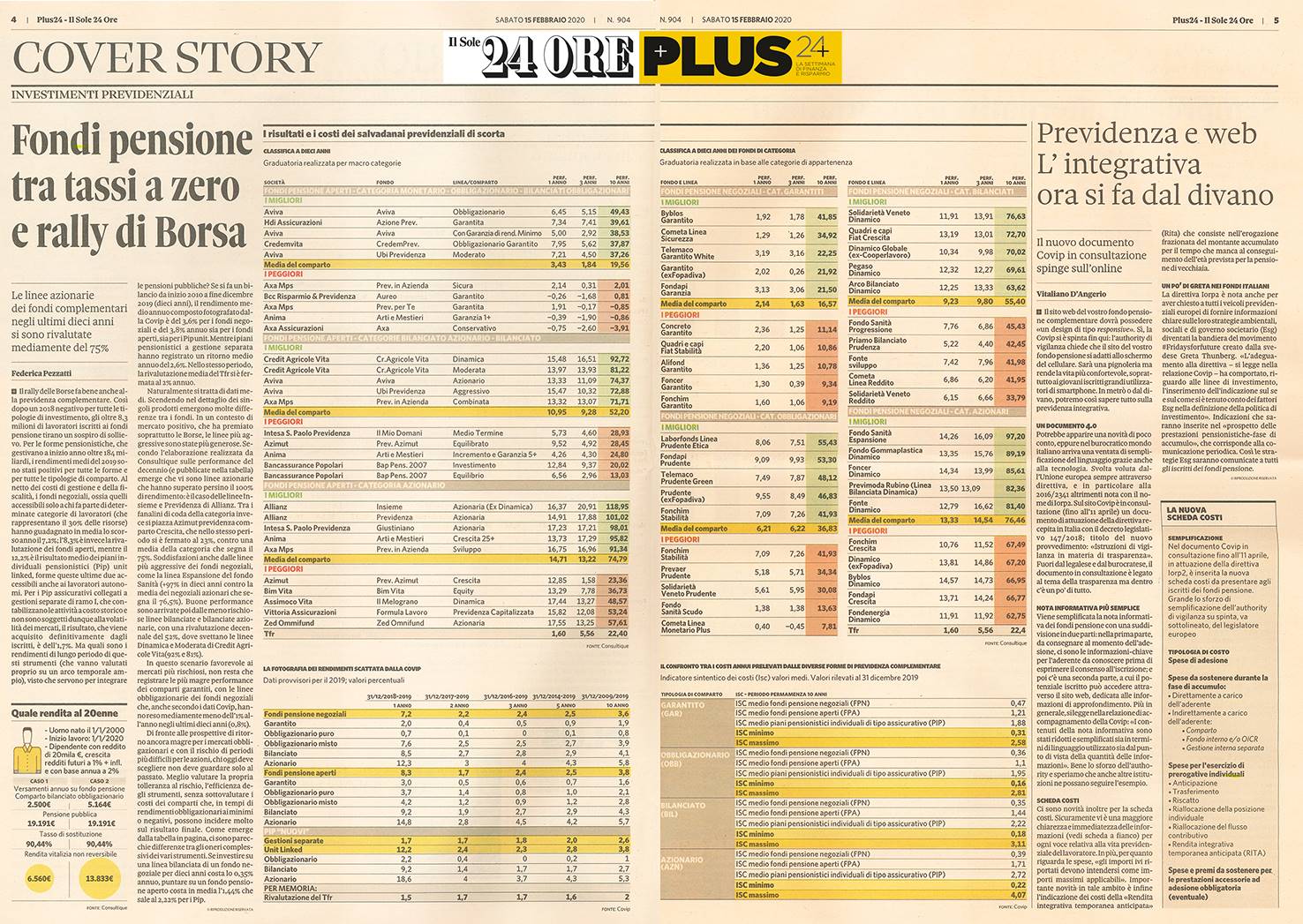

Le linee azionarie dei fondi complementari negli ultimi dieci anni si sono rivalutate mediamente del 75%

Il rally delle Borse fa bene anche alla previdenza complementare. Così dopo un 2018 negativo per tutte le tipologie di investimento, gli oltre 8,3 milioni di lavoratori iscritti ai fondi pensione tirano un sospiro di sollievo. Per le forme pensionistiche, che gestivano a inizio anno oltre 184 miliardi, i rendimenti medi del 2019 sono stati positivi per tutte le forme e per tutte le tipologie di comparto. Al netto dei costi di gestione e della fiscalità, i fondi negoziali, ossia quelli accessibili solo a chi fa parte di determinate categorie di lavoratori (che rappresentano il 30% delle risorse) hanno guadagnato in media lo scorso anno il 7,2%; 1'8,3% è invece la rivalutazione dei fondi aperti, mentre il 12,2% è il risultato medio dei piani individuali pensionistici (Pip) unit linked, forme queste ultime due accessibili anche ai lavoratori autonomi. Per i Pip assicurativi collegati a gestioni separate di ramo I, che contabilizzano le attività a costo storico e non sono soggetti dunque alla volatilità dei mercati, il risultato, che viene acquisito definitivamente dagli iscritti, è dell'1,7%. Ma quali sono i rendimenti di lungo periodo di questi strumenti (che vanno valutati proprio su un arco temporale ampio), visto che servono per integrare le pensioni pubbliche? Se si fa un bilancio da inizio 2010 a fine dicembre 2019 (dieci anni), il rendimento medio annuo composto fotografato dalla Covip è del 3,6% per i fondi negoziali e del 3,8% annuo sia per i fondi aperti, sia per i Pipunit. Mentre i piani pensionistici a gestione separata hanno registrato un ritorno medio annuo del 2,6%. Nello stesso periodo la rivalutazione media del Tfr si è fermata al 2% annuo.

Naturalmente si tratta di dati medi. Scendendo nel dettaglio dei singoli prodotti emergono molte differenze tra i fondi. In un contesto di mercato positivo, che ha premiato soprattutto le Borse, le linee più aggressive sono state più generose. Secondo l'elaborazione realizzata da Consultique sulle performance del decennio (e pubblicate nella tabella) emerge che vi sono linee azionarie che hanno superato persino il 100% di rendimento: è il caso delle linee Insieme e Previdenza di Allianz. Tra i fanalini di coda della categoria invece si piazza Azimut previdenza comparto Crescita, che nello stesso periodo si è fermato al 23%, contro una media della categoria che segna il 75%. Soddisfazioni anche dalle linee più aggressive dei fondi negoziali, come la linea Espansione del fondo Sanità (+97% in dieci anni contro la media dei negoziali azionari che segna il 76,5%). Buone performance sono arrivate poi dalle meno rischiose linee bilanciate e bilanciate azionarie, con una rivalutazione decennale del 52%, dove svettano le linee Dinamica e Moderata di Credit Agricole Vita (92% e 81%). In questo scenario favorevole ai mercati più rischiosi, non resta che registrare le più magre performance dei comparti garantiti, con le linee obbligazionarie dei fondi negoziali che, anche secondo i dati Covip, hanno reso mediamente meno dell'1% all'anno negli ultimi dieci anni (o,8%).

Di fronte alle prospettive di ritorno ancora magre per i mercati obbligazionari e con il rischio di periodi più difficili per le azioni, chi oggi deve scegliere non deve guardare solo al passato. Meglio valutare la propria tolleranza al rischio, l'efficienza degli strumenti, senza sottovalutare i costi dei comparti che, in tempi di rendimenti obbligazionari ai minimi o negativi, possono incidere molto sul risultato finale. Come emerge dalla tabella in pagina, ci sono parecchie differenze tra gli oneri complessivi dei vari strumenti. Se investire su una linea bilanciata di un fondo negoziale per dieci anni costa lo 0,35% annuo, puntare su un fondo pensione aperto costa in media l’1,44% che sale al 2,22% per i Pip.