Investitore poco fiducioso si esercita sul Bail-in

Essendo un tema di attualità con una marea di opinioni, mi piacerebbe esporre un quesito di ordine pratico: supponiamo di essere titolare di un conto corrente singolarmente intestato con saldo di 150mila euro e supponiamo anche di inserire un ordine di acquisto sul BTp 2067 per un valore nominale di 70mila euro al prezzo di 101 a revoca per 30 giorni; supponiamo che dopo 10 giorni venga dichiarato il bailin della banca e il mio ordine sia ancora in essere ma non sia ancora eseguito perché distante dal prezzo; ai fini dell'applicazione del bail-in, verrà considerato il saldo contabile ( 150mila euro) oppure il saldo disponibile (80mila euro circa)? (Un lettore)

Risponde Consultique SCF – analista Rocco Probo

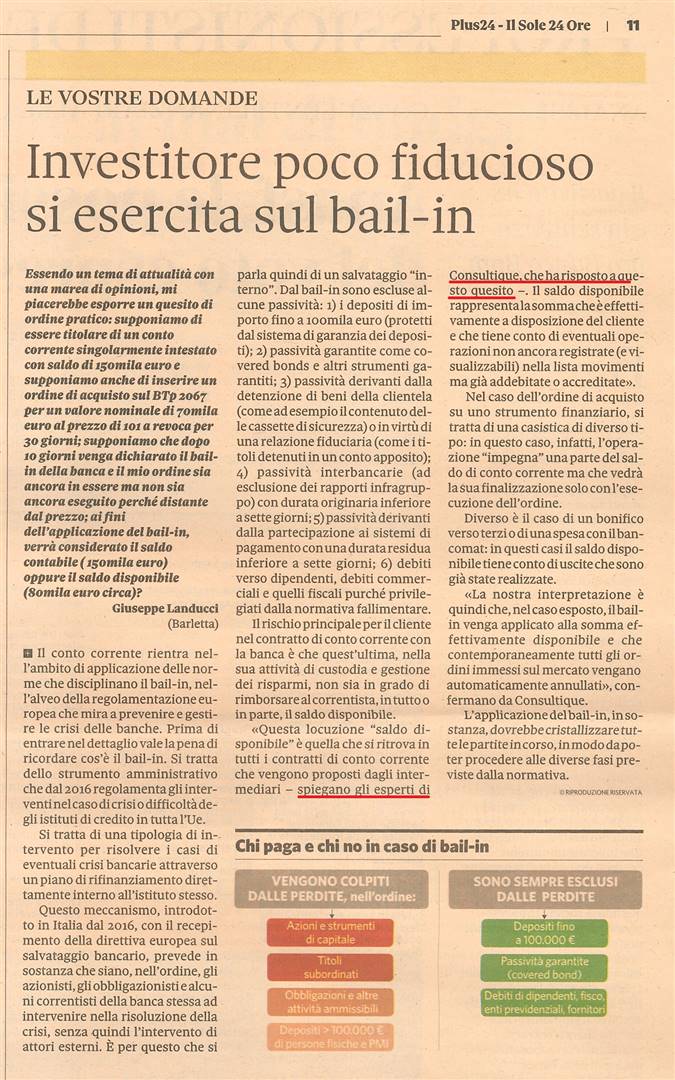

Il conto corrente rientra nell'ambito di applicazione delle norme che disciplinano il bail-in, nell'alveo della regolamentazione europea che mira a prevenire e gestire le crisi delle banche. Prima di entrare nel dettaglio vale la pena di ricordare cos'è il bail-in. Si tratta dello strumento amministrativo che dal 2016 regolamenta gli interventi nel caso di crisi o difficoltà degli istituti di credito in tutta l'Ue. Si tratta di una tipologia di intervento per risolvere i casi di eventuali crisi bancarie attraverso un piano di rifinanziamento direttamente interno all'istituto stesso. Questo meccanismo, introdotto in Italia dal 2016, con il recepimento della direttiva europea sul salvataggio bancario, prevede in sostanza che siano, nell'ordine, gli azionisti, gli obbligazionisti e alcuni correntisti della banca stessa ad intervenire nella risoluzione della crisi, senza quindi l'intervento di attori esterni. È per questo che si parla quindi di un salvataggio "interno". Dal bail-in sono escluse alcune passività: 1) i depositi di importo fino a 100mila euro (protetti dal sistema di garanzia dei depositi); 2) passività garantite come covered bonds e altri strumenti garantiti; 3) passività derivanti dalla detenzione di beni della clientela ( come ad esempio il contenuto delle cassette di sicurezza) o in virtù di una relazione fiduciaria (come i titoli detenuti in un conto apposito); 4) passività interbancarie (ad esclusione dei rapporti infragruppo) con durata originaria inferiore a sette giorni; 5) passività derivanti dalla partecipazione ai sistemi di pagamento con una durata residua inferiore a sette giorni; 6) debiti verso dipendenti, debiti commerciali e quelli fiscali purché privilegiati dalla normativa fallimentare. Il rischio principale per il cliente nel contratto di conto corrente con la banca è che quest'ultima, nella sua attività di custodia e gestione dei risparmi, non sia in grado di rimborsare al correntista, in tutto o in parte, il saldo disponibile. «Questa locuzione "saldo disponibile" è quella che si ritrova in tutti i contratti di conto corrente che vengono proposti dagli intermediari - spiegano gli esperti di Consultique, che ha risposto a questo quesito -. Il saldo disponibile rappresenta la somma che è effettivamente a disposizione del cliente e che tiene conto di eventuali operazioni non ancora registrate (e visualizzabili) nella lista movimenti ma già addebitate o accreditate». Nel caso dell'ordine di acquisto su uno strumento finanziario, si tratta di una casistica di diverso tipo: in questo caso, infatti, l'operazione "impegna" una parte del saldo di conto corrente ma che vedrà la sua finalizzazione solo con l'esecuzione dell'ordine. Diverso è il caso di un bonifico verso terzi o di una spesa con il bancomat: in questi casi il saldo disponibile tiene conto di uscite che sono già state realizzate. «La nostra interpretazione è quindi che, nel caso esposto, il bailin venga applicato alla somma effettivamente disponibile e che contemporaneamente tutti gli ordini immessi sul mercato vengano automaticamente annullati», confermano da Consultique. L'applicazione del bail-in, in sostanza, dovrebbe cristallizzare tutte le partite in corso, in modo da poter procedere alle diverse fasi previste dalla normativa.