Il consulente finanziario indipendente, a differenza del consulente di banche e reti (o ex promotore finanziario), è un professionista che offre esclusivamente il servizio di consulenza senza collocare/vendere prodotti finanziari. La sua unica remunerazione è la parcella che gli paga il cliente per il servizio professionale che riceve (costo consulente finanziario indipendente).

La parcella del consulente finanziario indipendente è conosciuta negli Stati Uniti con il termine di “fee-only”, che significa solo a parcella, per differenziarsi dai modelli di remunerazione adottati dalle banche e reti che prevedono il pagamento di commissioni ai consulenti che sono preposti alla vendita (commission-only, fee+commission e fee-based).

In questo articolo vediamo le diverse tipologie di parcella che possono essere applicate e di conseguenza quanto ammonta il costo del consulente finanziario indipendente.

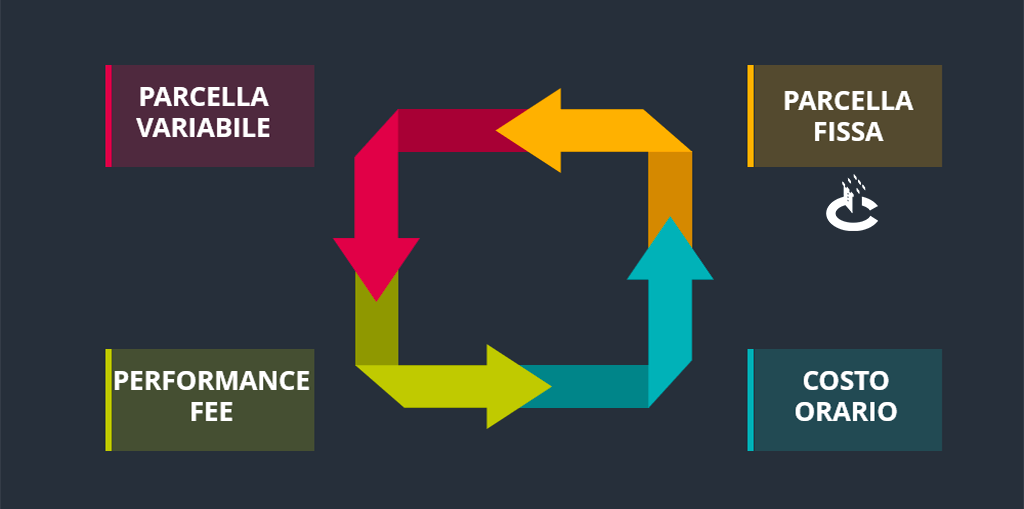

La parcella può essere calcolata in 4 diverse modalità:

- parcella fissa (flat fee): usualmente per l’assistenza di un anno, ad esempio 3.000 euro/anno tutto compreso

- parcella variabile o % sul patrimonio: può essere applicata trimestralmente o annualmente

- performance fee: il consulente riceve una percentuale sul guadagno del cliente

- parcella oraria: utilizzata per lo più su patrimoni contenuti e i servizi di consulenza generica (mutui, finanziamenti, previdenza…)

La parcella può essere calcolata anche come una combinazione tra fissa/variabile/oraria.

Il consulente finanziario indipendente è libero di scegliere come farsi pagare e quindi la modalità di calcolo del suo compenso. La parcella viene concordata con il proprio cliente.