Il Coronavirus e la crisi economica produrranno effetti negativi sulle pensioni del futuro degli italiani: per lavoratori dipendenti e autonomi ecco le simulazioni degli effetti di buchi contributivi e rallentamento del Pil sugli importi degli assegni

Il Covid, la caduta del Pil, la revisione dei coefficienti di calcolo. Tre ingredienti di un cocktail micidiale che produrrà effetti negativi sulle pensioni future degli italiani. All’interno di uno scenario per nulla rassicurante dove già oggi il sistema previdenziale è sotto pressione con una spesa per le pensioni pari al 16% del Pil e un debito pubblico destinato a crescere.

L’impatto del virus

L'effetto Covid sulle pensioni si trascinerà nel medio e lungo periodo e inciderà sulle risorse dei singoli lavoratori quando usciranno dal mondo del lavoro. A suonare il campanello d’allarme è l’Ocse nell’Outlook 2020 sulle pensioni, dove spiega che la sospensione delle attività lavorative - che in molti casi si è tradotta in una definitiva interruzione - sta portando a un calo sostanziale dei contributi versati, con un indebolimento delle finanze pensionistiche a breve termine.

«È probabile - avverte l’Ocse - che il debito appena accumulato eserciti pressioni sulle finanze delle pensioni, già messo a dura prova dai cambiamenti demografici». Inoltre, gli effetti del Covid «hanno ridotto il livello di attività nei piani di risparmio pensionistico nel primo trimestre del 2020». C'è il rischio che le persone «diano la priorità ai loro bisogni a breve termine rispetto al loro benessere a lungo termine, cogliendo tutte le opportunità disponibili a sospendere, ridurre o posticipare i contributi e ritirare anticipatamente i propri averi previdenziali».

Il vuoto contributivo legato al periodo Covid peserà sull’assegno, soprattutto per chi andrà in pensione con il metodo di calcolo integralmente contributivo. Quanto versato (in misura ridotta a causa dell’inattività) sarà sommato al montante di contributi pagati nel corso della carriera lavorativa, determinando una riduzione dell’assegno rispetto a quello che si sarebbe maturato se i contributi fossero stati versati per intero.

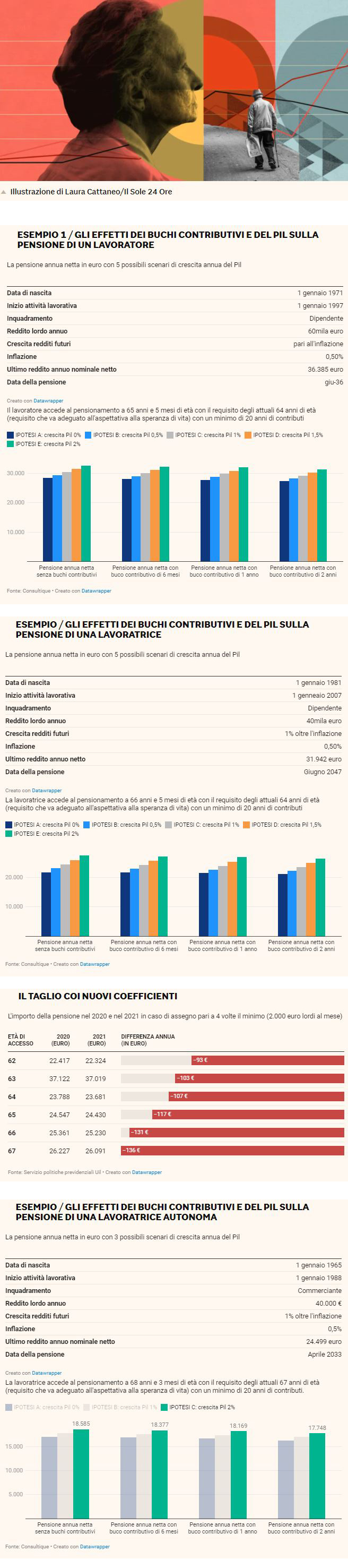

In base alle simulazioni realizzate per Il Sole 24 Ore da Consultique, società di analisi e consulenza finanziaria indipendente, la perdita rispetto all’assegno pieno oscilla tra l’1 e il 4% per un lavoratore dipendente nato nel 1971 e che ha iniziato a lavorare nel 1997, che potrà accedere alla pensione anticipata a 65 anni e 5 mesi di età nel 2036 (con un minimo di 20 anni di contributi).

ESEMPIO 1 / GLI EFFETTI DEI BUCHI CONTRIBUTIVI E DEL PIL SULLA PENSIONE DI UN LAVORATORE

Il rallentamento del Pil

Il taglio potrebbe però essere ben maggior considerando le diverse ipotesi di crescita annua del Pil. Sia nell’esempio del lavoratore sia in quello di una lavoratrice dipendente nata nel 1981 con inizio dell’attività lavorativa nel 2007 si ipotizzano 5 diversi scenari di crescita del Pil da 0% a 2%.

Mettendo a confronto lo scenario peggiore - crescita zero del Pil e buco contributivo di 2 anni - con quello migliore - crescita del Pil +2% e nessun buco contributivo - la pensione subisce nel primo caso un taglio di oltre il 14%.

ESEMPIO / GLI EFFETTI DEI BUCHI CONTRIBUTIVI E DEL PIL SULLA PENSIONE DI UNA LAVORATRICE

Coefficienti di trasformazione

Nel 2021 sono poi cambiati i coefficienti di trasformazione per il calcolo della pensione

con un’ulteriore penalizzazione per i futuri pensionati. Secondo la Uil il taglio è

di circa 136 euro lordi all’anno per un lavoratore di 67 anni che va in pensione a gennaio di quest’anno, con un assegno pari a 4 volte il minimo (2mila euro lordi mensili), rispetto a chi è uscito dal mondo del lavoro a dicembre 2020. L’esempio si riferisce a

a due lavoratori appartenenti al regime contributivo con lo stesso reddito e lo stesso montante contributivo.

IL TAGLIO COI NUOVI COEFFICIENTI

La pensione dei lavoratori autonomi

Il futuro delle pensioni preoccupa anche lavoratori autonomi e partite Iva. «La mancanza di un ricambio generazionale potrà avere ricadute sulla tenuta delle Casse» ha detto il presidente di Confprofessioni Gaetano Stella. Nell’ultimo decennio (dal 2009 al 2019), secondo il Rapporto 2020 della Confederazione italiana libere professioni «il lavoro indipendente era già sotto pressione (-735.000 soggetti attivi), colpito da una silenziosa rivoluzione interna nei flussi di entrata e di uscita.

Nelle fasce di età più giovani mancano all’appello quasi 1 milione di persone: un crollo solo in parte compensato dalle fasce di età più anziane e dai nuovi ingressi dei laureati (+372.000), che di norma si vanno a collocare tra i liberi professionisti». Il Covid poi ha aggravato la situazione, “cancellando” oltre 30mila professionisti e 170mila lavoratori indipendenti. Gli ambiti più colpiti sono stati quelli legati al commercio, alla finanza e all’immobiliare con un calo di circa il 14% nel primo trimestre 2020 secondo il rapporto di Confprofessioni. Considerando l’esempio di una commerciante nata nel 1965 e in attività dal 1988 la sua pensione di vecchiaia potrebbe subire tagli dall’1% al 4,5% per cento ipotizzando buchi contributivi da 6 mesi a due anni. E con una forbice di oltre il 12% tra la peggiore ipotesi e quella migliore.

ESEMPIO / GLI EFFETTI DEI BUCHI CONTRIBUTIVI E DEL PIL SULLA PENSIONE DI UNA LAVORATRICE AUTONOMA

L’impatto dell’esonero contributivo 2021

Tra le recenti misure previste per lavoratori autonomi e professionisti la legge di Bilancio ha introdotto un Fondo (istituito al ministero del Lavoro) con una dotazione iniziale di 1 miliardo di euro, per l’esonero parziale dal pagamento dei contributi previdenziali dovuti nel 2021 da chi abbia incassato nel periodo d’imposta 2019 un reddito complessivo fino a 50mila euro e abbia subìto un calo del fatturato (o dei corrispettivi) nel 2020 non inferiore al 33% rispetto al 2019. L’esonero impatterà sui contributi versati ai fini della pensione? La risposta non è ancora certa, visto che la legge di Bilancio rimanda a uno o più decreti del ministro del Lavoro, da emanare entro il 1° marzo, la definizione dei criteri e delle modalità per il riconoscimento dell’esonero, anche se nel caso dei lavoratori subordinati tutti gli esoneri o riduzioni delle contribuzioni non hanno mai impattato sulla copertura assicurativa dei beneficiari di queste agevolazioni, creando così un importante precedente.

Dopo i primi incontri tra l’Adepp (Associazione degli enti previdenziali privati) e il ministro del Lavoro, Nunzia Catalfo, è arrivata la rassicurazione che «l’esonero contributivo verrà coperto interamente dalla fiscalità generale - fanno sapere da Adepp - anche in considerazione del fatto che il sistema previdenziale dei liberi professionisti in Italia è sottoposto a doppia tassazione e già contribuisce significativamente alle entrate dello Stato». E in Commissione bilancio della Camera, il ministro dell’Economia Gualtieri, audito in merito alla nuova richiesta di scostamento di bilancio per 32 miliardi, ha annunciato un rifinanziamento del Fondo per 1,5 miliardi di euro. Lo stanziamento dovrebbe essere contenuto nel successivo decreto Ristori 5. La crisi di Governo e la successiva caduta del Governo Conte-bis ha però riportato tutto nel campo dell’incertezza.