{kind=link}

Andare in pensione con qualche anno di anticipo, magari sfruttando (almeno per quest’anno) «Quota 102» e «Opzione Donna», oppure provare a rimpolpare l’assegno che si percepirà quando si raggiungeranno i requisiti minimi (anagrafici e contributivi) per abbandonare definitivamente il mondo del lavoro. Due obiettivi che stanno spingendo molti a prendere in considerazione la possibilità di riscattare ai fini contributivi il proprio percorso di studi all’Università. I costi, nel riscatto tradizionale, possono essere proibitivi, arrivando a superare in alcuni casi anche gli 80mila euro. Ma dal 2019 è possibile richiedereil riscatto anche in forma agevolata, godendo di un risparmio che può arrivare a superare anche il 70%, a una condizione ben precisa: che si scelga la liquidazione della pensione con il calcolo interamente contributivo, accettando inevitabilmente di percepire un assegno pensionistico più basso rispetto a quello che si otterrebbe con il sistema misto (retributivo, per gli anni lavorativi antecedenti al 1996, e contributivo, per gli anni successivi al 1996).

Riscatto della laurea: in forma tradizionale o agevolata?

Le opzioni sul tavolo, dunque, sono diverse e la scelta del riscatto, anche in forma «light», non sempre può portare ai risultati sperati. Così, per capire se e quanto conviene veramente riscattare gli anni di laurea, L’Economia del Corriere della Sera ha chiesto a Consultique di simulare come potrebbe cambiare il tasso di sostituzione (è la percentuale dell’ultimo stipendio che si percepirà come pensione) sia nell’ipotesi in cui si scelga di anticipare il pensionamento sia nell’ipotesi in cui si decida di «ritirarsi» dal lavoro rispettando i requisiti anagrafici e contributivi.

Riscatto laurea: i risultati eterogenei e i diversi scenari dell’investimento

Nel dettaglio, sono stati analizzati diversi profili di lavoratori, con altrettanti differenti obiettivi, calcolando anche il tempo necessario per «ammortizzare» l’investimento del riscatto della laurea per anticipare l’età del pensionamento (qui, tutte le simulazione e i calcoli fatti per voi).

I risultati? Sono tutt’altro che omogenei e possono variare sensibilmente a seconda che si scelga il riscatto tradizionale o quello agevolato. Per fare un esempio, una persona che ha iniziato a lavorare a 25 anni potrà sfruttare il riscatto della laurea sia per anticipare l’età del pensionamento sia per avere un assegno pensionistico più ricco: optando per il riscatto tradizionale si riuscirebbe a raggiungere entrambi gli obiettivi; con il riscatto agevolato, invece, per anticipare il pensionamento bisognerà rinunciare a una piccolissima fetta del proprio assegno mensile, che si ridurrebbe dell’1,6% circa rispetto a quello che si percepirebbe con la pensione pubblica senza riscatto. Una persona che ha iniziato a lavorare a 32 anni, invece, non riuscirà ad anticipare il pensionamento, ma potrà solo godere di un reddito post lavorativo più alto. E chi dovesse decidere di riscattare la laurea per poter accedere quest’anno a «Quota 102» o a «Opzione Donna» dovrà necessariamente fare i conti con il ricalcolo contributivo, che nel caso preso in esame comporta una riduzione della pensione rispettivamente del 10,7% e del 32,6%.

I criteri utilizzati

Per riuscire ad aumentare l’assegno e contemporaneamente anticipare l’età pensionabile bisogna optare per il riscatto tradizionale, con costi compresi tra 70 mila e 82 mila euro. «Il ricalcolo contributivo può avere impatti diversi a seconda della storia contributiva dei singoli soggetti — sottolinea Paola Ferrari, Cfa e analista dell’ufficio studi e ricerche di Consultique —. I risultati, quindi, non possono essere standardizzati, ma è necessario analizzare ogni singola posizione, valutando anche l’aspetto fiscale, ricordiamo che i contributi sono deducibili dal reddito.

Quando il riscatto «agevolato» non conviene

Tra i casi presi in considerazione è stato analizzato anche quello di chi, non avendo raggiunto i 20 anni di contribuiti minimi previsti dalla legge, non può accedere alla pensione a 67 anni. In questo caso bisognerà attendere il raggiungimento dei 71 anni per poter percepire la pensione minima, che per l’anno 2022 ammonta a 6.809,79 euro. Riscattando la laurea, invece, il soggetto analizzato riuscirebbe a raggiungere il requisito minimo di contribuzione (20 anni) e potrebbe andare in pensione a 67 anni, percependo sempre la pensione minima. A differenza di tutti gli altri casi analizzati, in una situazione di questo tipo il riscatto tradizionale avrebbe un onere più basso rispetto a quello agevolato (22.199 contro 27.007 euro). Un’anomalia dovuta al fatto che «gli anni di laurea sono antecedenti al 1996 e quindi l’onere del riscatto tradizionale è calcolato con la riserva matematica», precisa Ferrari. In questo caso, si riuscirebbe ad ammortizzare l’onere del riscatto tradizionale in 3 anni e 2 mesi, a fronte di un anticipo dell’età pensionabile di 4 anni e 2 mesi.

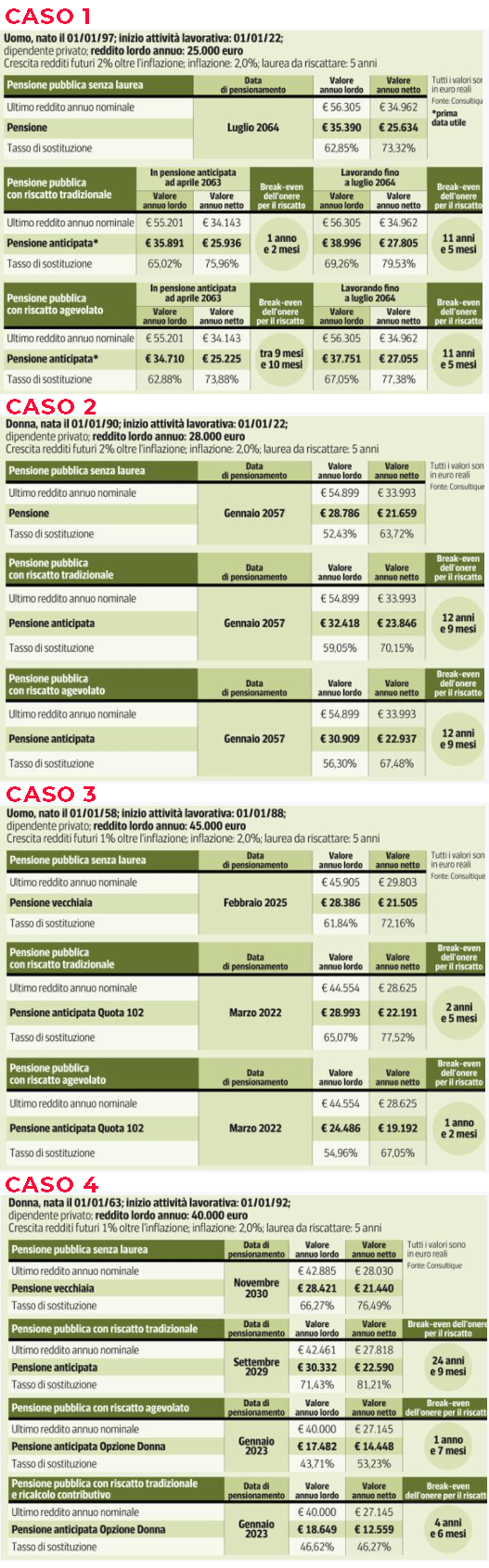

Primo caso: uomo che ha iniziato a lavorare a 25 anni nel 2022

Nella prima simulazione il caso di un uomo che ha iniziato a lavorare nel 2022 a 25 anni e che sta valutando la possibilità di riscattare cinque anni di Università. Con uno stipendio iniziale di 25 mila euro lordi, e ipotizzando una crescita dei redditi futuri del 2% sopra l’inflazione (stimata al 2%), il soggetto in questione accederebbe al pensionamento pubblico senza riscatto a luglio del 2064, a 67 anni e 6 mesi di età, con un tasso di sostituzione lordo del 62,85%. Riscattando la laurea, invece, riuscirebbe a raggiungere due obiettivi: anticipare l’età, alzare il tasso di sostituzione. In particolare, grazie al riscatto, sia tradizionale sia agevolato, riuscirebbe ad andare in pensione nell’aprile del 2063, quindi circa un anno prima, con il requisito dei 42 anni e 10 mesi di contribuzione e mantenendo quasi invariato l’assegno netto mensile. In caso di riscatto tradizionale sosterrebbe un onere di 41.250 euro, che potrà essere ammortizzato in 1 anno e 2 mesi, per percepire una pensione lorda di 35.891 euro rispetto ai 35.390 euro senza riscatto. Con la formula agevolata, invece, il costo scenderebbe a 27.007 euro, ammortizzabili in circa 10 mesi, per una pensione leggermente più bassa di 34.710 euro. Considerando il divario poco rilevante in termini di assegno percepito (35.891 contro 34.710), in una situazione di questo tipo converrebbe optare per il riscatto agevolato, ottenendo un risparmio in termini di spesa sostenuta di 14.246 euro. Ipotizzando invece che il soggetto riscatti gli anni di laurea ma decida di lavorare comunque fino a luglio del 2064, la pensione percepita lorda aumenterebbe di 3.606 euro in caso di riscatto tradizionale e di 2.361 euro in caso di riscatto agevolato. In entrambi i casi, l’onere del riscatto sarebbe recuperato dopo 11 anni e 5 mesi.

Secondo caso: donna che ha iniziato a lavorare a 32 anni nel 2022

Donna, nata nel 1990, che ha iniziato a lavorare nel 2022, quindi all’età di 32 anni: sta valutando l’idea di riscattare cinque anni di studio all’università. Il reddito lordo iniziale ammonta a 28 mila euro ed è stata ipotizzata una crescita dei redditi futuri del 2% sopra il tasso di inflazione, stimato al 2%. Senza riscattare la laurea, il soggetto in questione accederebbe alla pensione pubblica a gennaio del 2057, a 67 anni di età, con un tasso di sostituzione lordo del 52,43% (28.786 euro annui contro l’ultimo reddito percepito di 54.899 euro lordi). Riscattando i cinque anni di studio, il profilo analizzato non riuscirebbe ad anticipare la data del pensionamento, ma otterrebbe solo un beneficio in termini economici. Entrando più nel dettaglio, optando per il riscatto tradizionale si sosterrebbe un onere di 46.200 euro per un tasso di sostituzione che salirebbe al 59,05 per cento. Il reddito annuo pensionistico lordo beneficerebbe di un incremento di 3.632 euro, attestandosi a 32.418 euro. Anche scegliendo il riscatto agevolato si otterrebbe un aumento del tasso di sostituzione, ma in misura inferiore (56,30%). Il reddito annuo pensionistico lordo salirebbe di 2.123 euro, attestandosi a 30.909 euro. In questo caso, però, il costo del riscatto dei cinque anni di laurea si ridurrebbe del 41,5% circa, a 27.077 euro. In entrambe le ipotesi, per recuperare l’investimento del riscatto bisognerà aspettare 12 anni e 9 mesi dalla data del pensionamento. In una situazione di questo tipo, considerando che il beneficio in termini di reddito si otterrebbe sia con il riscatto tradizionale sia con quello agevolato, e che il periodo di ammortamento dell’investimento è identico, la scelta potrebbe essere guidata dalla capacità di «spesa» del lavoratore.

Terzo caso: uomo che ha iniziato a lavorare a 30 anni nel 1988

Il terzo caso analizzato prende in considerazione un uomo nato nel 1958, che ha iniziato a lavorare a 30 anni, nel 1988, e che sta pensando di riscattare cinque anni di studio per accedere quest’anno a «Quota 102», andando in pensione a 64 anni, purché siano stati versati almeno 38 anni di contributi. Il reddito lordo annuo a oggi ammonta a 45.000 euro ed è stata ipotizzata una crescita dei redditi futuri dell’1% sopra l’inflazione, stimata al 2%. Senza riscatto accederebbe alla pensione pubblica a febbraio del 2025, a 67 anni di età, con un tasso di sostituzione del 61,84%. La pensione di vecchiaia lorda annua ammonterebbe a 28.836 euro, a fronte di ultimo reddito annuo lordo di 45.905 euro. Avendo già versato 34 anni di contributi, riscattando i cinque anni di studi universitari, riuscirebbe ad accedere a «Quota 102», e quindi alla pensione anticipata, già da marzo 2022. Ma con quali effetti sul reddito pensionistico? L’esito cambia radicalmente a seconda che si opti per il riscatto tradizionale o per quello agevolato. Nel primo caso si otterrebbe un beneficio in termini di reddito percepito che, su base lorda, salirebbe a 28.993 euro, con un incremento annuo di 607 euro rispetto alla pensione di vecchiaia. L’onere da sostenere, però, è decisamente importante e pari a 68.383 euro, recuperabile in 2 anni e 5 mesi dalla data di pensionamento. Con il riscatto agevolato (che ha un costo di 27.007 euro, ammortizzabile in 1 anno e 2 mesi), invece, il tasso di sostituzione scenderebbe drasticamente al 54,96%, per una pensione lorda annua di 24.486 euro, più bassa di 4.350 euro rispetto all’assegno senza riscatto. Scegliendo la formula light del riscatto si è obbligati a richiedere il ricalcolo contributivo dell’intera posizione, perdendo il beneficio del calcolo retributivo per gli anni antecedenti il 1996.

Quarto caso: donna che ha iniziato a lavorare a 29 anni nel 1992

L’ultima è una donna nata nel 1963, che ha iniziato a lavorare come dipendente privata nel 1992 e che sta pensando di riscattare cinque anni di laurea per accedere a «Opzione Donna», con la possibilità quindi di andare in pensione a 58 anni, purché siano stati versati almeno 35 anni di contribuiti. Percepisce oggi un reddito anno lordo di 40.000 euro ed è stata ipotizzata una crescita dei redditi futuri dell’1% sopra al tasso di inflazione, stimato al 2%. Senza riscattare la laurea, accederebbe alla pensione di vecchiaia a novembre 2030, a 67 anni e 10 mesi di età, con un tasso di sostituzione del 66,27 per cento. Il reddito lordo annuo pensionistico ammonterebbe a 28.421 euro, contro un ultimo reddito da attività lavorativa di 42.885 euro. Riscattando la laurea in forma agevolata e aderendo a Opzione Donna, invece, si potrebbe andare in pensione a gennaio 2023, con 7 anni di anticipo, ma bisognerà accontentarsi di assegno più basso del 38,5% circa. Il tasso di sostituzione scenderebbe infatti al 43,71% a causa del ricalcolo contributivo, per un reddito lordo di 17.482 euro. L’onere da sostenere è di 27.007, recuperabile in 1 anno e 7 mesi dal pensionamento. Allo stesso risultato si arriverebbe optando per Opzione Donna con il riscatto tradizionale, ma è una strada poco conveniente, perché gli anni di laurea sono antecedenti al 1996 (quindi retributivi) e comportano un onere elevato, pari a 82.675 euro. Ci sarebbe, tuttavia, un’ulteriore soluzione: rinunciare a Opzione Donna e anticipare il pensionamento con il riscatto tradizionale a settembre 2029 (requisito dei 41 anni e 10 mesi di contribuzione), ottenendo un tasso di sostituzione più alto (71,43%). L’onere, però, rimane proibitivo e potrà essere recuperato solo dopo 24 anni e 9 mesi.