I contributi versati all’Inps si rivalutano a un tasso nominale, che nel tempo perde sempre più valore rispetto al valore reale ossia al netto dell’inflazione

Che l'inflazione distrugga il valore reale del risparmio è ben noto. La formula è una banale sottrazione: posto 100 il valore nominale di un attivo, con un'inflazione annua al 10% il valore reale dopo 12 mesi sarà 90. Meno chiaro è il modo con cui questo meccanismo incide sui singoli passaggi con cui il sistema pensionistico costruisce le pensioni future. Il sistema contributivo, infatti, rivaluta i contributi sulla base del Pil nominale e risente - anno dopo anno - del delta tra valori nominali e reali dei contributi, in un modo che rende improbo il calcolo mentale delle prestazioni.

L'effetto finale porta nel tempo a dire che un punto percentuale di variazione produce una variazione di prestazione vicina al 10%. Insomma, una vulnerabilità che la recente impennata dell'inflazione ha esaltato, ma che ha radici proprio nel meccanismo stesso di funzionamento del sistema.

1

Il sistema contributivo a ripartizione

Ma andiamo con ordine e ricordiamo innanzitutto che il sistema pensionistico italiano introdotto dalla riforma Dini/Treu in vigore dal 1996, prevede che ogni anno i contributi accumulati da un lavoratore vengano rivalutati a un tasso prodotto dalla media del tasso medio del Pil nominale degli ultimi cinque anni, escludendo da questi l'anno del pensionamento e il precedente.

Questo slittamento di due anni, come vedremo, è responsabile di una serie di inefficienze dall'impatto non trascurabile. Occorre poi ricordare che l'Inps non “gestisce” i contributi dei lavoratori investendoli sui mercati per rivalutarli, battere l'inflazione e garantire così il valore reale di quel denaro.

Ma, visto che si tratta di un sistema “a ripartizione”, ripartisce o per meglio dire trasferisce i contributi dei lavoratori a chi è già in pensione; in caso di differenza negativa (non semplice da calcolare perché previdenza e assistenza sono calcolati insieme) lo Stato ricorre alla fiscalità generale per corrispondere all'impegno preso con il pensionato.

2

Il legame con il Pil

Il primo elemento di criticità strutturale del primo pilastro pensionistico che è il caso di sottolineare è che il sistema pensionistico italiano parametra le prestazioni dei lavoratori alla capacità del sistema Paese di creare un prodotto interno lordo positivo: una correlazione diretta che non compensa le criticità endogene con l'efficienza di altri elementi.

Si tratta di un meccanismo che quindi non diversifica le fonti di reddito e ne concentra i rischi. Al contrario i fondi pensione di secondo pilastro investono in modo diversificato in tutto il mondo (circa il 35% del patrimonio complessivo è in titoli di Stato italiani), beneficiando della performance dei titoli delle aziende che a livello internazionale ottengono la crescita più brillante (tanto che è tema di discussione “dirottare” una parte di questi asset verso l'economia italiana).

Slegare o quanto meno ridurre il legame tra il destino previdenziale dei residenti con gli asset in portafoglio o quanto meno con il Pil domestico è ciò che ha consentito, ad esempio, al sistema pensionistico olandese di spiccare il volo negli anni 90.

3

La rivalutazione dei contributi

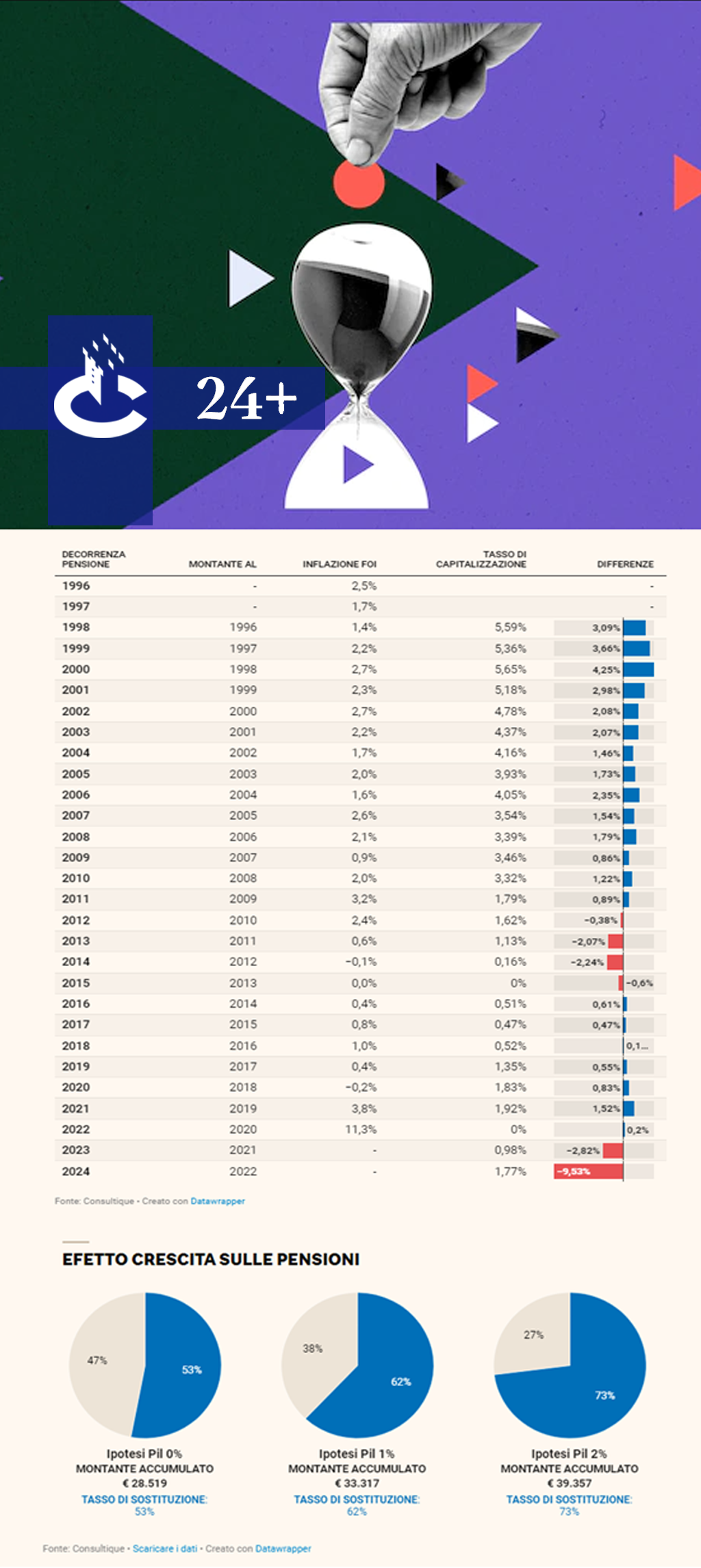

Dunque, in Italia ogni anno lo stock contributivo di un lavoratore versato all'Inps viene rivalutato in base a un tasso di capitalizzazione lordo medio che, come evidente nella tabella qui sotto, dal 1998 in poi si attesta al 2,6%, con un'evidente tendenza alla riduzione nel tempo, fino alla rivalutazione zero del 2022. Un dato che al netto dell'inflazione si colloca mediamente sotto il 2% con un picco positivo nel 2013.

A sua volta la nostra elaborazione realizzata su dati Nadef 2022, in collaborazione con la società di consulenza indipendente Consultique, ipotizza una crescita dei redditi neutro rispetto al costo della vita, ossia il 2% annuo, in linea con il target dell'inflazione secondo la Banca Centrale Europea.

Nella tabella qui di seguito, la fotografia dei dati in gioco per chi, a fine 2022, va in pensione. La fotografia aggiornata al 2022 considera i dati al 2020 poiché, come detto, l'anno in corso e quello precedente non vengono presi in considerazione per il calcolo della prestazione. Se si prova a capire quale sarà l'effetto prodotto dai dati in gioco emersi più di recente, è necessario mettere in fila l'inflazione, il tasso di capitalizzazione e evidenziarne la differenza, come nella seguente tabella (26 ANNI DI CONTRIBUTIVO)

Com'è evidente da ciò che emerge nella quinta colonna da sinistra, anche negli anni passati non è stato infrequente una rivalutazione dei contributi negativa, dovuta all'inflazione. Ma il meno 9,5% netto – per tacer di ciò che potrebbe accadere nei prossimi anni – è in grado di produrre effetti pesanti sulla rivalutazione “reale” delle pensioni italiane.

Effetto tempo

Il secondo evidente impatto da considerare è di natura squisitamente matematica: una differenza percentuale dell'1% al capitolo tasso di rivalutazione dei contributi versati, dopo 10 anni riduce il montante del 4,94%; se la differenza è invece del 2% il delta si allarga al 10,19%. Il che la dice lunga dell'impatto negativo di una crescita del Pil esangue come quella verificatasi in Italia almeno nel confronto con gli altri paesi europei. Se volessimo allungare l'osservazione a 40 anni, un punto percentuale in meno è in grado di frenare la rivalutazione dei contributi del 16,82%, mentre un 2% in meno produce un delta del 38%, oltre un terzo del totale.

Effetto crescita

Ovviamente il lavoratore ha una visione ridotta del valore reale di quanto è stato versato in termini di contributi all'Inps; pertanto potrebbe apparire astratto e poco “concreto” quanto emerso da questi calcoli. Per calarlo in un contesto più direttamente percepibile, abbiamo applicato le variazioni percentuali di Pil all'elaborazione necessaria per calcolare il tasso di sostituzione o rapporto di copertura, ossia il rapporto tra ultimo stipendio e primo assegno pensionistico, che consente di avere percezione di quanto si riducono le entrate del neo pensionato nel momento in cui smette di lavorare.

Nell'elaborazione abbiamo ipotizzato il caso di un pensionamento a 67 anni e una crescita dei redditi pari a quella dell'inflazione target della Bce, ossia il 2%; sulla base di questi presupposti abbiamo ipotizzato una rivalutazione della media quinquennale del Pil con il quale moltiplicare i contributi versati pari a zero, un tasso dell'1% e un tasso del 2%. Com'è evidente nella tabella sottostante, ogni punto percentuale aumento di oltre il 9% il tasso di sostituzione.

EFETTO CRESCITA SULLE PENSIONI

In termini di entrate, chi dovesse percepire un reddito di 2.500 euro mensili netti, andrebbe in pensione con 1.325 euro mensili netti, in caso di rivalutazione zero, di 1.550 euro mensili netti con tasso medio dell'1% e di 1.825 euro mensili netti in caso di crescita più robusta, a un tasso medio del 2%.

Il che rende evidente l'importanza e la necessità di una crescita economica in grado di garantire il valore reale delle pensioni future (oltre che ridurre il peso del debito pubblico parametrato al prodotto nazionale). Ovviamente i tassi di rivalutazione sono in grado di diluire – ma solo parzialmente - nella media quinquennale i risultati estremi, positivi e negativi. Ciò non toglie il peso che in termini “reali” produce un'impennata inflattiva come quella che stiamo vivendo da circa un anno.

Emergenza demografica

E che indebolisce ulteriormente il sistema pensionistico italiano, che per sua natura riflette le dinamiche del mercato del lavoro e dell'economia in genere e di un'altra debolezza strutturale della società occidentale e italiana in particolare: l'emergenza demografica.

Se all'apice del baby boom – come ad esempio il 1964 e il 1970 – le nascite in Italia si collocavano a un livello molto vicino al milione di unità, secondo l'Istato il 2022 sarà ricordato come l'anno in cui saranno nati meno di 400mila bambini, in una dinamica che da anni vede una riduzione netta di popolazione, visti i decessi annui a quota 700mila circa. Il che porta a breve-medio termine - ossia al 2030, tra sette anni – a una riduzione un 1,8 milioni di cittadini in età lavoro, quasi il dieci per cento del totale.

Da qui si dipanano due dibattiti: quell sul mismatch tra domanda e offerta di lavoro e quello sulla sostenibilità del sistema pensionistico che, essendo come detto a ripartizione, distribuisce ai pensionati i contributi di chi è al lavoro. E in mancanza di questi dovrà attingere sempre più alla fiscalità generale, per rispettare gli impegni presi con i pensionati.

Marco lo Conte