Servizio non sempre offerto a chi dispone di meno di 200mila euro. Per i clienti con patrimoni inferiori a 100mila euro può essere applicata in alternativa una tariffa oraria da 120 a 150 euro.

Cosa succede se viene abolita la consulenza basata sulle retrocessioni? Quanto costa la consulenza finanziaria indipendente? Anche se la prospettiva sembra allontanarsi, Plus24 ha provato a sentire un nutrito campione di consulenti indipendenti, per fare il punto su quali clienti seguono, come si fanno pagare e così via. Un modello diffuso nei Paesi anglossassoni e anche in Italia è ormai una realtà.

Il divieto e i suoi critici

Giovedì a Bruxelles, presso la Fisma (direzione generale della stabilità finanziaria, dei servizi finanziari e dell’Unione dei mercati dei capitali) della Commissione Ue si è discusso il tema e la maggior parte degli Stati dell’Unione si sono dichiarati sfavorevoli al divieto, in linea con l’industria finanziaria che non vede di buon occhio una rivoluzione di tal portata. La situazione resta quindi in alto mare e dopo quest’ultimo confronto pare molto difficile che la via possa essere quella pura e semplice del divieto. Saranno molto più verosimilmente seguite le vie “mediane” (miglioramento dei servizi prestati e più trasparenza nei costi) illustrate su Plus24 di settimana scorsa.

In particolare era emersa la presa di posizione delle reti sul rischio di perdita della consulenza per il 73% di coloro che attualmente la ricevono remunerata con le retrocessioni, perché titolari di un patrimonio inferiore ai 100mila euro. Per questo abbiamo provato a chiedere ai diretti interessati, i consulenti indipendenti, come regolano i conti con i propri clienti. L’idea che ne emerge è che effettivamente per le fasce più basse si renderebbe difficile la consulenza personalizzata, anche se le risposte mostrano una realtà più sfumata rispetto a quanto avviene appunto sotto la soglia dei 100mila euro.

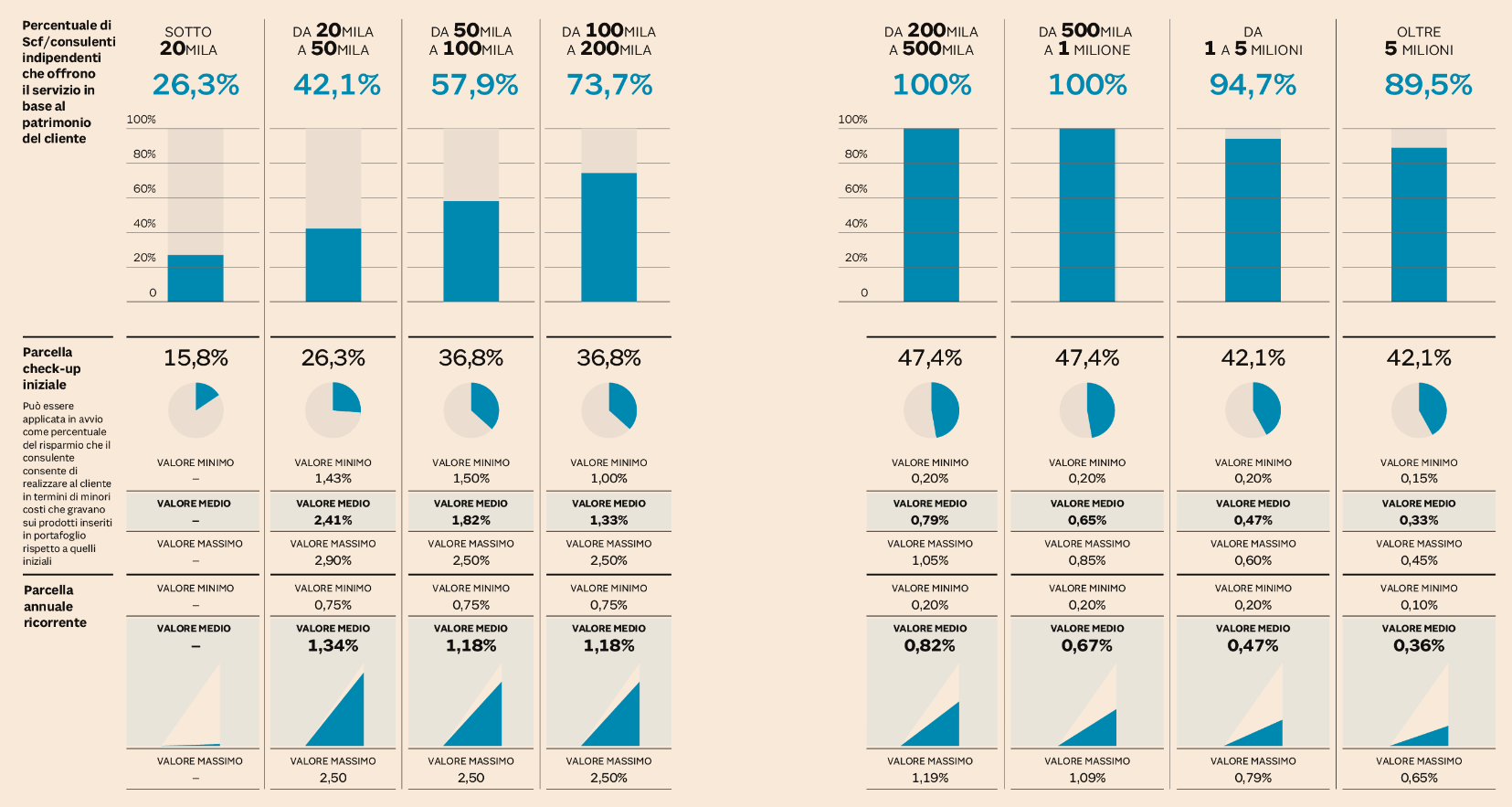

Il patrimonio

Per quanto riguarda il patrimonio per il quale i consulenti indipendenti interpellati ritengono di poter offrire il proprio servizio, tutti si rivolgono a chi dispone di oltre 200mila euro. La percentuale scende al 73% per la fascia da 100 a 200mila euro e si ridimensiona più decisamente per quelle sotto i 100mila. Nelle tre fasce individuate sotto questo limite, le percentuali di quelli che offrono il servizio si riduce in modo sensibile.

Tra i dati che influenzano la parcella viene indicata in primis l’entità del patrimonio e la sua complessità, le ore da dedicare, la quantità di incontri in presenza e da remoto (telefonate e call) necessari per offrire un servizio di qualità ai clienti.

Le remunerazioni

Innanzitutto c’è da dire che il dato di riferimento è il fatto che si parli di parcella per il servizio di asset allocation. Perché se ci sono servizi ulteriori come valutazione patrimoniale, immobiliare e così via, secondo alcuni occorre fare una valutazione a parte da remunerare separatamente, mentre secondo altri anche questo tipo di servizio è contenuto nella parcella omnicomprensiva.

La parcella media annua passa dallo 0,36% per i patrimoni di oltre 5 milioni di euro all’1,34% applicato a chi ha un portafoglio inferiore ai 50mila euro. In ogni caso il valore massimo previsto dai consulenti interpellati da Plus24 non supera il 2,5%. Per i clienti con patrimoni più limitati, alcuni consulenti prevedono una tariffa oraria che varia da 120 a 150 euro più Iva. Una parcella su base oraria che è prevista anche quando i clienti contattano il professionista per consulenze spot o per esigenze specifiche.

Rispetto ai consulenti finanziari che lavorano per un gruppo bancario, i consulenti indipendenti sono remunerati solo con la parcella del cliente (fee only) e quindi viene scongiurato il potenziale conflitto di interessi. Anche i consulenti delle reti bancarie negli ultimi anni hanno iniziato ad abbracciare modelli remunerativi “a parcella”, in questo caso però sono stati sviluppati approcci (fee on top, fee and commission, fee offset) che non prevedono il requisito dell’indipendenza, perché consentono di percepire una parcella e continuare a percepire commissioni di retrocessione per il collocamento dei prodotti finanziari messi a disposizione dalla propria banca.

{kind=link}