Sabato 11 ottobre - Plus 24, p.6

I risparmiatori cercano certezze e già da qualche anno le case che offrono prodotti di investimento rispondono con i fondi a scadenza.

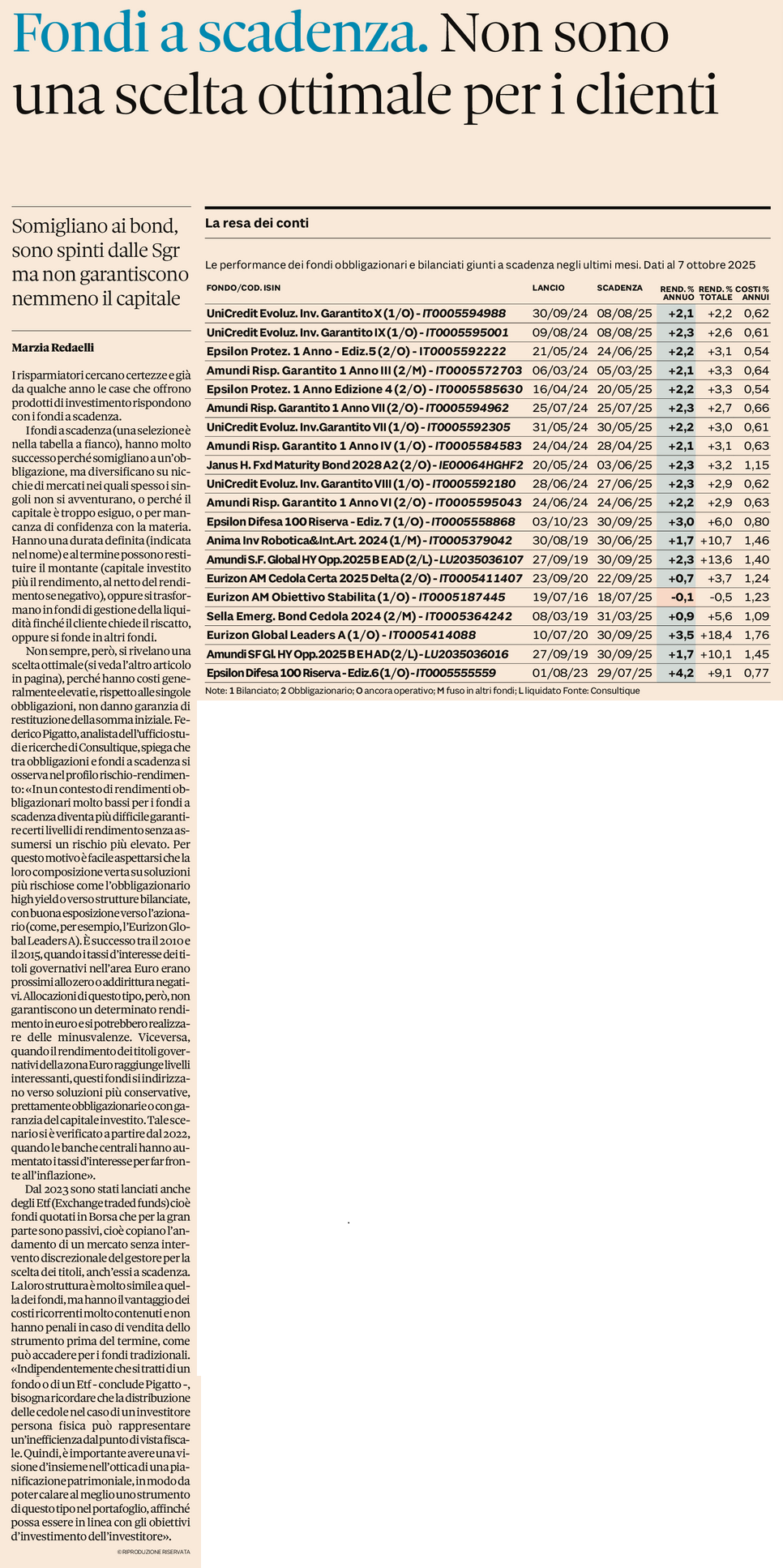

I fondi a scadenza (una selezione è nella tabella a fianco), hanno molto successo perché somigliano a un’obbligazione, ma diversificano su nicchie di mercati nei quali spesso i singoli non si avventurano, o perché il capitale è troppo esiguo, o per mancanza di confidenza con la materia. Hanno una durata definita (indicata nel nome) e al termine possono restituire il montante (capitale investito più il rendimento, al netto del rendimento se negativo), oppure si trasformano in fondi di gestione della liquidità finché il cliente chiede il riscatto, oppure si fonde in altri fondi.

Non sempre, però, si rivelano una scelta ottimale (si veda l’altro articolo in pagina), perché hanno costi generalmente elevati e, rispetto alle singole obbligazioni, non danno garanzia di restituzione della somma iniziale. Federico Pigatto, analista dell’ufficio studi e ricerche di Consultique, spiega che tra obbligazioni e fondi a scadenza si osserva nel profilo rischio-rendimento: «In un contesto di rendimenti obbligazionari molto bassi per i fondi a scadenza diventa più difficile garantire certi livelli di rendimento senza assumersi un rischio più elevato. Per questo motivo è facile aspettarsi che la loro composizione verta su soluzioni più rischiose come l’obbligazionario high yield o verso strutture bilanciate, con buona esposizione verso l’azionario (come, per esempio, l’Eurizon Global Leaders A). È successo tra il 2010 e il 2015, quando i tassi d’interesse dei titoli governativi nell’area Euro erano prossimi allo zero o addirittura negativi. Allocazioni di questo tipo, però, non garantiscono un determinato rendimento in euro e si potrebbero realizzare delle minusvalenze. Viceversa, quando il rendimento dei titoli governativi della zona Euro raggiunge livelli interessanti, questi fondi si indirizzano verso soluzioni più conservative, prettamente obbligazionarie o con garanzia del capitale investito. Tale scenario si è verificato a partire dal 2022, quando le banche centrali hanno aumentato i tassi d’interesse per far fronte all’inflazione».

Dal 2023 sono stati lanciati anche degli Etf (Exchange traded funds) cioè fondi quotati in Borsa che per la gran parte sono passivi, cioè copiano l’andamento di un mercato senza intervento discrezionale del gestore per la scelta dei titoli, anch’essi a scadenza. La loro struttura è molto simile a quella dei fondi, ma hanno il vantaggio dei costi ricorrenti molto contenuti e non hanno penali in caso di vendita dello strumento prima del termine, come può accadere per i fondi tradizionali. «Indipendentemente che si tratti di un fondo o di un Etf - conclude Pigatto -, bisogna ricordare che la distribuzione delle cedole nel caso di un investitore persona fisica può rappresentare un’inefficienza dal punto di vista fiscale. Quindi, è importante avere una visione d’insieme nell’ottica di una pianificazione patrimoniale, in modo da poter calare al meglio uno strumento di questo tipo nel portafoglio, affinché possa essere in linea con gli obiettivi d’investimento dell’investitore».

{kind=link}