Il 31 ottobre potrebbe verificarsi una piccola rivoluzione nel mondo della previdenza. I lavoratori iscritti a un fondo pensione negoziale (quelli basati sulla contrattazione collettiva) fino ad oggi non potevano trasferire il contributo versato dal datore di lavoro a un fondo pensione aperto o a un Piano individuale pensionistico (Pip). Da fine ottobre sarà possibile, sempre che non ci sia una proroga (vedi intervista nella pagina a fianco). Ciò ha scatenato un vero e proprio putiferio nel mondo sindacale e anche datoriale di cui si è già detto su Plus24 e sul Sole 24 Ore.

Costi e performance

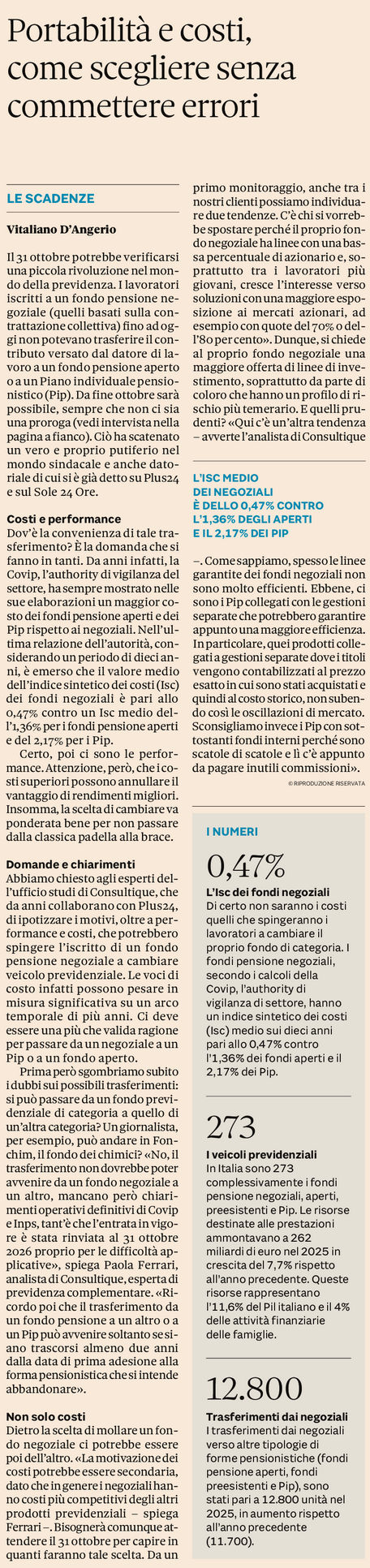

Dov’è la convenienza di tale trasferimento? È la domanda che si fanno in tanti. Da anni infatti, la Covip, l’authority di vigilanza del settore, ha sempre mostrato nelle sue elaborazioni un maggior costo dei fondi pensione aperti e dei Pip rispetto ai negoziali. Nell’ultima relazione dell’autorità, considerando un periodo di dieci anni, è emerso che il valore medio dell’indice sintetico dei costi (Isc) dei fondi negoziali è pari allo 0,47% contro un Isc medio dell’1,36% per i fondi pensione aperti e del 2,17% per i Pip.

Certo, poi ci sono le performance. Attenzione, però, che i costi superiori possono annullare il vantaggio di rendimenti migliori. Insomma, la scelta di cambiare va ponderata bene per non passare dalla classica padella alla brace.

Domande e chiarimenti

Abbiamo chiesto agli esperti dell’ufficio studi di Consultique, che da anni collaborano con Plus24, di ipotizzare i motivi, oltre a performance e costi, che potrebbero spingere l’iscritto di un fondo pensione negoziale a cambiare veicolo previdenziale. Le voci di costo infatti possono pesare in misura significativa su un arco temporale di più anni. Ci deve essere una più che valida ragione per passare da un negoziale a un Pip o a un fondo aperto.

Prima però sgombriamo subito i dubbi sui possibili trasferimenti: si può passare da un fondo previdenziale di categoria a quello di un’altra categoria? Un giornalista, per esempio, può andare in Fonchim, il fondo dei chimici? «No, il trasferimento non dovrebbe poter avvenire da un fondo negoziale a un altro, mancano però chiarimenti operativi definitivi di Covip e Inps, tant’è che l’entrata in vigore è stata rinviata al 31 ottobre 2026 proprio per le difficoltà applicative», spiega Paola Ferrari, analista di Consultique, esperta di previdenza complementare. «Ricordo poi che il trasferimento da un fondo pensione a un altro o a un Pip può avvenire soltanto se siano trascorsi almeno due anni dalla data di prima adesione alla forma pensionistica che si intende abbandonare».

Non solo costi

Dietro la scelta di mollare un fondo negoziale ci potrebbe essere poi dell’altro. «La motivazione dei costi potrebbe essere secondaria, dato che in genere i negoziali hanno costi più competitivi degli altri prodotti previdenziali – spiega Ferrari –. Bisognerà comunque attendere il 31 ottobre per capire in quanti faranno tale scelta. Da un primo monitoraggio, anche tra i nostri clienti possiamo individuare due tendenze. C’è chi si vorrebbe spostare perché il proprio fondo negoziale ha linee con una bassa percentuale di azionario e, soprattutto tra i lavoratori più giovani, cresce l’interesse verso soluzioni con una maggiore esposizione ai mercati azionari, ad esempio con quote del 70% o dell’80 per cento». Dunque, si chiede al proprio fondo negoziale una maggiore offerta di linee di investimento, soprattutto da parte di coloro che hanno un profilo di rischio più temerario. E quelli prudenti? «Qui c’è un’altra tendenza – avverte l’analista di Consultique –. Come sappiamo, spesso le linee garantite dei fondi negoziali non sono molto efficienti. Ebbene, ci sono i Pip collegati con le gestioni separate che potrebbero garantire appunto una maggiore efficienza. In particolare, quei prodotti collegati a gestioni separate dove i titoli vengono contabilizzati al prezzo esatto in cui sono stati acquistati e quindi al costo storico, non subendo così le oscillazioni di mercato. Sconsigliamo invece i Pip con sottostanti fondi interni perché sono scatole di scatole e lì c’è appunto da pagare inutili commissioni».

{kind=link}