Nel 2022 la liquidazione ha portato a casa un +8,2% netto grazie all’inflazione mentre i comparti dei negoziali sono in rosso Ecco quando i soldi in azienda vincono la sfida anche a 10 e 15 anni

Andrea Gennai

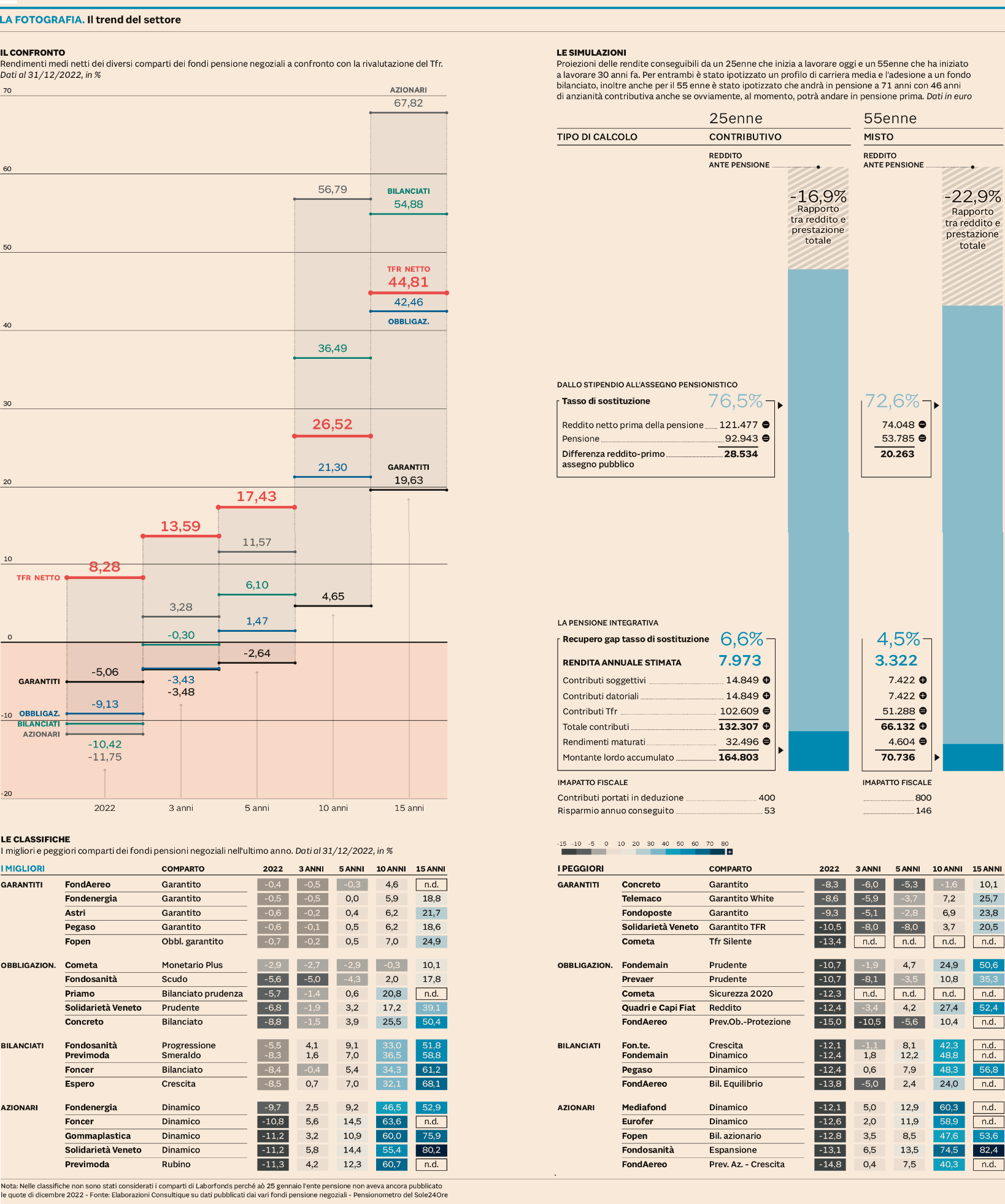

Il 2022 è stato l’anno della riscossa del Tfr (trattamento di fine rapporto) in azienda: con un rendimento netto dell’8,28% batte tutte le linee dei fondi pensione negoziali, che al contrario registrano performance negative a partire dal -11,7% in media conseguito dagli azionari.

Il netto sorpasso del Tfr sui fondi pensione ha avuto il momento clou proprio nel 2022: nel 2021 la bilancia pendeva ancora a favore dei fondi sia negoziali che aperti. L’analisi condotta da Consultique per Plus24 fotografa una situazione decisamente mutata e inedita sui mercati, rispetto al recente passato. Il peggior fondo risulta un obbligazionario di FondAereo con un -15%, non distante della linea azionaria della stessa società (-14,8%). «Ampliando l’analisi - spiega Paola Ferrari, analista Consultique - si può osservare che il Tfr in azienda diventa competitivo anche su orizzonti temporali più lunghi. Sia a 10 che a 15 anni il rendimento del Tfr batte quello delle linee garantite e obbligazionarie». I bilanciati e gli azioni sulla lunga distanza mantengono invece il primato.

Come scegliere

Ogni fondo di categoria offre più linee di investimento ed è importante che il risparmiatore scelga la linea più adatta al suo profilo di rischio e al suo orizzonte temporale. Tale scelta però deve essere anche valutata sulla base del contesto di mercato. «Consultique - continua Ferrari - negli ultimi anni ha sconsigliato le linee garantite in quanto con i tassi di interesse molto bassi, al netto dei costi, queste linee avevano un rendimento piatto o negativo, e, per quei clienti con un profilo di rischio basso e prossimi alla pensione ha privilegiato l’investimento in Pip collegati alla gestione separata. Alla luce dell’attuale rialzo dei tassi di interesse, i comparti garantiti e obbligazionari possono offrire ora performance più interessanti». Un giovane che inizia ora l’attività lavorativa, potrebbe essere attratto dall’alta inflazione e scegliere di lasciare il Tfr in azienda. Tuttavia, avendo un orizzonte temporale di investimento di lungo periodo, puntare sull’investimento nel fondo pensione ha dei vantaggi. «I fondi di categoria sono - spiega Ferrari - una soluzione interessante in quanto se il lavoratore, oltre al Tfr, versa il contributo volontario, ha diritto al contributo datoriale. Ad esempio, per fare un caso concreto, se un lavoratore che aderisce a Fon.te versa, oltre al Tfr, lo 0,55% della retribuzione lorda annua, ha diritto a un contributo datoriale dell’1,55%. Si tratta di un accantonamento aggiuntivo che non si avrebbe lasciando il Tfr in azienda e che può compensare in parte anche l’eventuale minor performance».

I costi

In merito ai costi, i fondi di categoria sono competitivi rispetto ai fondi aperti. «Come emerge dall’ultima relazione Covip - aggiunge Ferrari - su un orizzonte di 35 anni i fondi chiusi hanno un Isc (indicatore sintetico di costo) dello 0,32% annuo a fronte dell’1,23% della media dei fondi aperti. Quasi un 1% annuo che su orizzonti di lungo termine possono rappresentare una differenza importante. Per i lavoratori che possono aderire a un fondo di categoria si consiglia sempre quest’ultimo rispetto a un fondo pensione aperto». Tendenzialmente i fondi con un patrimonio più ampio garantiscono rendimenti più stabili nel tempo. «Tuttavia - conclude Ferrari - i lavoratori non hanno la possibilità di scegliere il fondo pensione di categoria a cui aderire, pertanto questa variabile non può essere applicata come approccio di scelta ai fondi negoziali. Il fondo più grande resta quello Cometa, con 12,5 miliardi di patrimonio, mentre dal lato opposto Agrifondo ha poco più di 100 milioni».

L’altra faccia della medaglia è che l’investimento nel fondo pensione è vincolato, mentre chi lascia il Tfr in azienda e poi per esempio cambia azienda, ottiene la liquidazione immediata dello stesso. Anche questo è un aspetto che va valutato e che assume una connotazione soggettiva. L’impennata del Tfr sta però diventando un problema molto grosso soprattutto per le casse delle Pmi in una fase già provata dal caro energia. Un motivo in più per cui l’inflazione troppo alta rischia di essere destabilizzante.

{kind=link}