Sabato 11 novembre - Plus 24, p.4-5

Con una raccolta di 17 miliardi di euro questa tipologia di prodotti con termine predefinito è tornata a guidare le politiche di marketing delle case di investimento, ma le performance sono molto deludenti

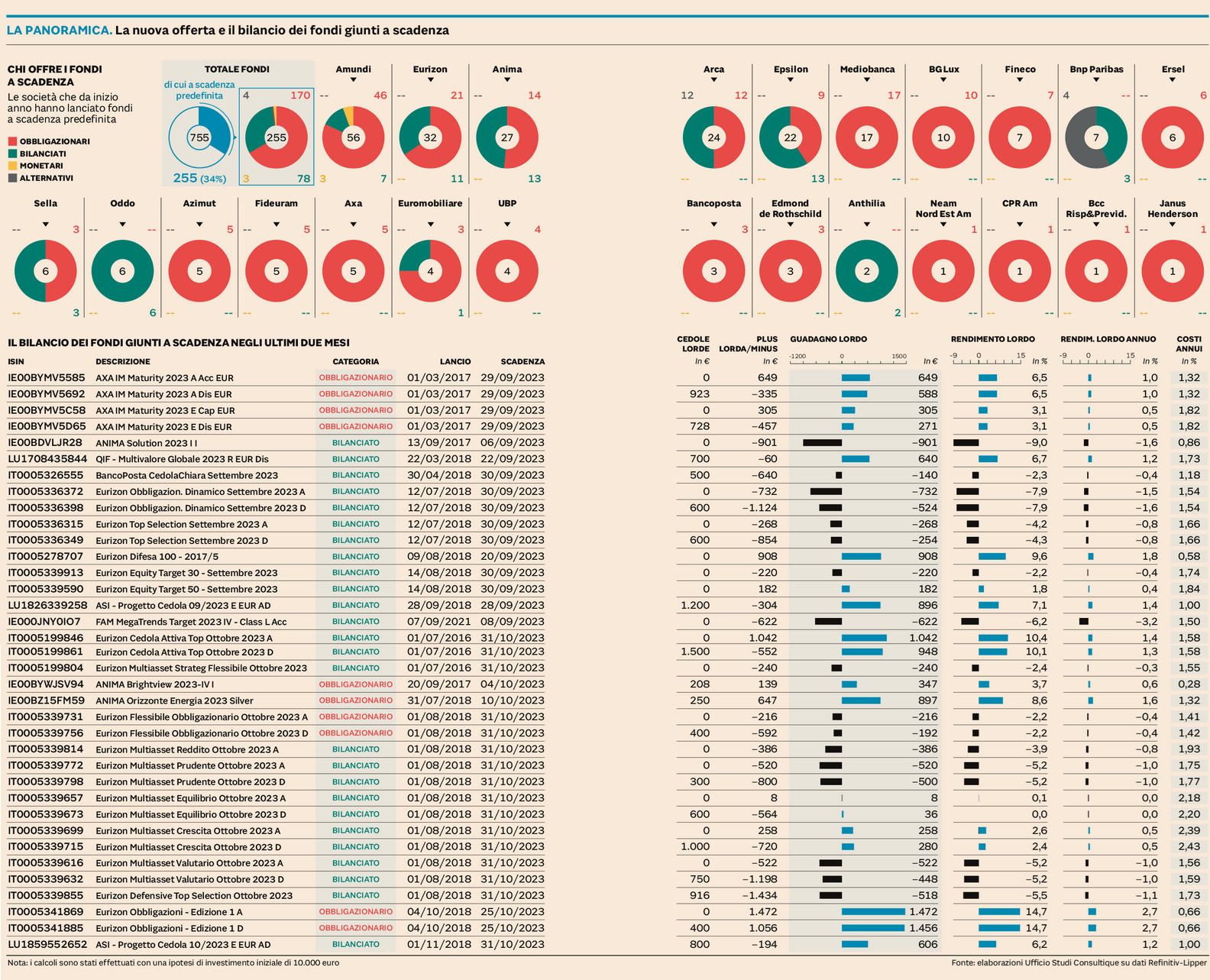

Ben 17 miliardi di euro. È quanto hanno raccolto le società di gestione da gennaio a fine agosto di quest’anno con il collocamento di 255 nuovi fondi a scadenza predefinita. Sono solo delle stime ma sono attendibili e, soprattutto, sono gli unici dati disponibili. Nel corso degli ultimi due decenni, infatti, le società di gestione dei fondi comuni hanno via via perso la buona abitudine di comunicare la raccolta netta dei singoli prodotti presenti nella loro gamma di offerta. Una cifra particolarmente significativa, dal momento in cui nello stesso arco temporale in Italia l’industria dei fondi comuni nel suo complesso ha registrato una raccolta netta negativa pari a 10,7 miliardi di euro.

La genesi

È tornato, quindi, a registrare una decisa accelerazione il trend di crescita dell’offerta di fondi comuni con un termine predefinito, partito nel 2010-2011 sulla scia della crisi del debiti sovrani europei, che in questi anni ha garantito alle case d’investimento e alle reti distributive - spesso dello stesso gruppo bancario - flussi reddituali con un impegno ridotto ai minimi termini: agli albori con i titoli di Stato che rendevano anche oltre il 6% ai gestori era sufficiente una semplice strategia buy and hold (compra e tieni) acquistare BTp con scadenza in linea con quella del fondo, tenerli passivamente in portafoglio sino al termine e girare solo in parte ai sottoscrittori le cedole incassate dai titoli governativi. Un gioco molto semplice, che con il rientro della crisi dei debiti sovrani è terminato e ha indotto i gestori a strutturare i fondi a scadenza con strategie più rischiose.

Il ritorno sulle scene

Solo il rialzo degli ultimi mesi ha consentito il ritorno in grande stile dei fondi a scadenza predefinita, in genere con una durata tra 3-7 anni, che promettono spesso l’incasso di proventi periodici paragonabili a quelli dei titoli di Stato. Il rendimento, però, solitamente non è certo neanche a scadenza (vedi in tabella il bilancio di quelli giunti di recente al termine).

La stima

Dall’analisi condotta da Plus24, con l’ausilio dei database Morningstar e Refinitiv-Lipper, è stato possibile desumere la cifra record raccolta dai 255 fondi a scadenza collocati nel corso del 2023 (pari al 34% dei prodotti complessivamente lanciati dall’industria) gestiti con diverse strategie. «In primis - spiega Rocco Probo, analista dell’ufficio studi di Consultique - è tornata in auge la strategia buy and hold, ma le società hanno continuato a proporre anche strumenti bilanciati con un orizzonte fissato come obiettivo temporale e con una quota di azioni che in linea teorica dovrebbe ridursi all’avvicinarsi della scadenza.

C’è uno sparuto gruppo di fondi tipicamente monetari con garanzia del capitale giornaliera e fondi spesso azionari con preservazione del capitale a scadenza, attraverso strutture obbligazionarie o derivative. La protezione non vale durante la vita del prodotto e non è garantita in caso di fallimento degli emittenti obbligazionari o delle controparti delle strutture derivative». Dei 255 prodotti a scadenza lanciati dall’inizio dell’anno, ben 170 rientrano nella categoria dei fondi obbligazionari, 78 sono bilanciati, 4 alternativi e 3 monetari.

Le società più attive

Tra le case di investimento “specializzate” che, mese dopo mese, propongono nuovi prodotti ai sottoscrittori figurano Amundi con 56 fondi a scadenza proposti nei primi 10 mesi dell’anno. Tra i più assidui emittenti di prodotti a scadenza predefinita figurano anche Eurizon (32), Anima (27), Arca (24), Epsilon (22), Mediobanca (17). Ma anche Bg Lux Im del gruppo Generali (10), Fineco (7), Bnp Paribas (7), Ersel (6), Sella (6), Oddo (6), Azimut (5), Fideuram (5) e Axa (5) continuano a introdurre fondi a scadenza predefinita nella loro gamma di offerta.

La quasi totalità di questi prodotti prevede la distribuzione periodica di un flusso cedolare che, è bene ricordare, non è sinonimo di rendimento. I “proventi” distribuiti potrebbero essere superiori alla redditività del portafoglio, rappresentando quindi un semplice rimborso parziale del valore delle quote. E lo stesso obiettivo di rendimento dichiarato nei documenti di offerta non costituisce garanzia di rendimento minimo del fondo neanche a scadenza.

L’unica certezza sono le laute commissioni di collocamento incassate dalle reti distributive.

Occhio alle commissioni di collocamento e al calcolo della cedola

Il punto di forza dei fondi a scadenza è allo stesso tempo un punto di debolezza, questione di prospettiva. Visto dal lato di chi vende questi prodotti, la remunerazione legata al loro collocamento è un incentivo convincente perché viene riconosciuta subito dalla Sgr al distributore e in genere il cliente non lo sa. Si chiama commissione di collocamento, è prelevata progressivamente dalla quota del fondo e viene ammortizzata nel tempo senza che ne venga percepita l’entità. Visto dal lato di chi compra, questo non è certo un vantaggio.

Per il cliente la principale attrazione di questi strumenti è la possibilità di percepire spesso una cedola periodica, in grado di integrare lo stipendio o la pensione. Peccato che se i mercati non hanno generato performance, il coupon venga prelevato dal capitale del fondo. In pratica il sottoscrittore riceve indietro una parte del capitale investito.

Ma è soprattutto il meccanismo dei costi il tema più dibattuto. «Per i fondi a scadenza - spiega Sebastiano Parillo, consulente finanziario autonomo e Ad di Uno Capital Scf - i valori delle commissioni viaggiano tra il 3-5% del controvalore investito. Tuttavia, capita spesso che sul prospetto informativo dei fondi a scadenza siano dichiarate commissioni d’ingresso pari a zero, inviando un messaggio poco chiaro». In pratica queste commissioni esistono e sono pagate indirettamente dall’investitore. «Per i fondi a scadenza la Sgr paga interamente al distributore la commissione di collocamento al momento della vendita, proprio per incentivare la forza commerciale. A questo punto è come se la società di gestione avesse pagato quelle che per il cliente sarebbero state le commissioni d’ingresso e andrà a rivalersi in maniera indiretta sull’investitore ammortizzando tali costi anno per anno sui costi di gestione del fondo». Insomma un percorso articolato.

Collegato alle commissioni di collocamento c’è poi il capitolo delle commissioni di uscita che sono decrescenti e devono essere pagate in caso di riscatto delle quote prima della scadenza. E a proposito di scadenza, infine, quando il fondo giunge al termine, salvo diversa indicazione del sottoscrittore, le strade sono due: o il fondo viene in automatico trasformato in un prodotto monetario, oppure viene inglobato in un altro fondo della stessa scuderia. L’importante, però, è che sia il cliente a scegliere.

Ecco come funziona la tassazione dei flussi cedolari

La gran parte dei fondi a scadenza sono strutturati dalle case d’investimento con lo stacco di cedole per cavalcare il fascino che il flusso periodico riscontra tra i risparmiatori. Dal punto di vista fiscale quando l’ investitore percepisce una cedola da un fondo, viene tassato con un’aliquota del 12,5% in presenza di titoli di Stato o equivalenti, al 26% in tutti gli altri casi o un’aliquota media sulla base degli attivi del fondo nel caso in cui in portafoglio detenga entrambe le tipologie di titoli. Ad ogni modo, il reddito generato nella forma di cedole rappresenta reddito da capitale.

Come spiega Rocco Probo, analista di Consultique, «nel caso in cui, non raro nei fondi a scadenza (come si può vedere nella tabella in pagina, ndr), il reddito ottenuto nella forma di cedola superasse l’effettivo guadagno a scadenza, il fondo genererebbe una minusvalenza nel momento della liquidazione. E la minus derivante da un investimento in fondi genera un reddito diverso, di conseguenza non è compensabile con futuri redditi prodotti da investimenti con altri fondi comuni. In ogni caso a un fondo a distribuzione con rendimento complessivo positivo, ma con distribuzione superiore al rendimento, è applicata una tassazione effettiva superiore rispetto all’equivalente fondo ad accumulazione, se la minus prodotta non viene recuperata».

A tal riguardo l’Agenzia delle Entrate, nella circolare 33/2011, aveva precisato che in caso di stacco cedole, la Sgr deve precisare se distribuisce utili effettivamente realizzati o se procede a un rimborso del capitale. A ogni stacco cedola, quindi, i sottoscrittori dovrebbero ricevere dall’intermediario che funge da sostituto d’imposta, una comunicazione con l’indicazione della quota di provento che viene tassata e la parte che deriva da rimborso di capitale che invece rimane esente. Un’indicazione che solo poche Sgr riportano nei rendiconti e che potrebbe essere riprodotta anche all’interno degli avvisi che le società pubblicano per dare evidenza al mercato dei proventi distribuiti. In tal modo si darebbe maggior possibilità ai sottoscrittori di avere più dimestichezza con un sistema di tassazione di non facile comprensione.

L’arrivo degli Etf scuote il mercato soprattutto sul fronte dei costi

A dare una forte scossa al mercato dei fondi a scadenza è il recente arrivo degli Etf che replicano la medesima strategia. A fare da apripista è stato BlackRock con il lancio di iBonds, la prima gamma di Etf a scadenza fissa a livello europeo.

Si tratta di replicanti che detengono un paniere diversificato di bond con scadenze nello stesso anno solare che, quando maturano, offrono un rendimento, unitamente alla restituzione del capitale. La gamma di Etf iBonds disponibili in Italia, e a livello europeo, comprende in totale nove esposizioni di cui otto sono bond corporate investment grade (Ig), con scadenze comprese tra fine 2025 e 2028 a cui si aggiunge un’esposizione sui Treasury con scadenza a dicembre 2025. Le esposizioni quotate su Borsa Italiana sono 4. Negli ultimi mesi, quando le obbligazioni in portafoglio giungono a scadenza, le partecipazioni del comparto passano a liquidità ed equivalenti. E secondo quanto risulta a Plus24 anche Dws - Xtrackers sta per lanciare prodotti simili.

Il vantaggio degli Etf a scadenza nel campo obbligazionario è avere maggiori certezze in termini di rendimenti, rispetto a un Etf tradizionale: questo vale soprattutto in una fase di rialzo dei tassi e questo probabilmente giustifica il crescente interesse per gli strumenti in questa fase.

Formalmente sia i fondi che gli Etf non possono garantire la restituzione del capitale a scadenza. «La soluzione offerta dagli Etf - spiega Marcello Rubiu, amministratore Norisk Scf - è più chiara, trasparente ed economica. La probabilità di perdere l’investimento iniziale è piuttosto contenuta e dipende dal numero di default di emittenti presenti nel veicolo (Etf) ma vista l’elevata diversificazione si tratta di un evento non proprio comune». Il sottostante è rappresentato da un indice ad hoc. «L’indice - continua Rubiu - è soggetto a ribilanciamenti e altrettanto effettua l’Etf quindi non si tratta di una strategia Buy & Watch. Il rimborso avviene il primo giorno successivo alla scadenza prefissata. Il limite del 3% per ogni emittente garantisce un’elevata qualità».

Il Ter (costi) dichiarato per quasi tutti gli Etf Ucits è dello 0,12 per cento. Il fattore costi è un discriminante molto importante nel raffronto con i fondi che difficilmente possono reggere la concorrenza dei cloni.

{kind=link}