Sono diverse le linee obbligazionarie e garantite che non battono il Tfr

A cura di Ufficio Studi di Consultique

La previdenza complementare è uno strumento che nel futuro tenderà a sostituire le pensioni pubbliche. Opera prevalentemente attraverso il sistema della contribuzione definita le cui prestazioni sono correlate ai contributi versati e ai rendimenti ottenuti dagli investimenti effettuati nei mercati finanziari. Raggiunta l’età pensionabile, si avrà a disposizione un montante finanziario che dovrà essere convertito in rendita sulla base dei coefficienti attuariali calcolati attraverso tecniche assicurative.

Negli ultimi 20 anni la previdenza complementare ed integrativa ha subito un’evoluzione che riguarda gli aspetti normativi, l’ampliamento dell’offerta dei prodotti, la crescita del numero di adesioni e delle relative risorse investite. A fine 2001 gli aderenti ai fondi pensione negoziali (1.010.166) ed aperti (287.251) erano pari a 1.297.417. In merito alle risorse investite, complessivamente, si sfioravano i 3,2 miliardi di euro. A questi andavano anche sommati i neonati Pip (Piani individuali di previdenza) di matrice assicurativa istituiti con il Dlgs 47/2000 e collocabili dal primo gennaio 2001.

In un solo anno i Pip hanno raccolto 193 milioni di euro a fronte di 219.265 adesioni di cui 120.776 sotto forma di unit linked. Tale Decreto ha inoltre riformato la disciplina fiscale della previdenza integrativa, prevendendo con meccanismi complessi, tassazione separata o tassazione ordinaria alla riscossione di capitale o rendita. Il Tfr poteva essere versato esclusivamente nei fondi di categoria oppure aperti, ma solo in mancanza di un fondo di categoria e in presenza di un accordo aziendale. Non era previsto il versamento del Tfr nei Pip.

Tutto cambia con l’entrata in vigore al primo gennaio 2007 del Dlgs 252/05 (c.d. riforma Maroni). In effetti tale decreto, ancora in vigore, prevede l’equiparazione legale e fiscale tra i fondi pensione negoziali, aperti e Pip. Diventa dunque possibile per il lavoratore decidere liberamente dove versare il proprio Tfr comprendendo nella scelta anche tutti i fondi pensione aperti ad adesione individuale ed i Pip conservando gli stessi benefici fiscale dei fondi di categoria.

Il contributo datoriale può essere dato solo ai soggetti che versano un proprio contributo e il Tfr nel fondo di categoria oppure aperto ad adesione individuale e non nei Pip. Dunque il lavoratore dipendente che aderisce al Pip con il proprio Tfr rinuncia al contributo datoriale. In questo nuovo decreto viene anche introdotta la regola del silenzio-assenso e ogni lavoratore entro 6 mesi dall’assunzione deve decidere dove devolvere il Tfr (fondi pensione oppure lasciarlo in azienda). Nel caso in cui non prenda una decisione va direttamente al fondo pensione di riferimento.

Tutto ciò porta a una crescita repentina degli aderenti che passano da 3.269.244 di fine 2006 a 4.634.684 di fine 2007. Il balzo in un anno è superiore al 41%. La riforma migliora molto anche i benefici fiscali per i lavoratori, con la relativa tassazione che si riduce tra il 9 e 15% in luogo della tassazione separata o ordinaria. Dopo 20 anni, settembre 2021, le tre forme di previdenza raccolgono 9.570.955 adesioni e 140 miliardi di euro (50 miliardi riferibili ai Pip). Si noti che il numero di posizioni nei Pip sono 3.920.307 di cui 2.363.373 sono dipendenti.

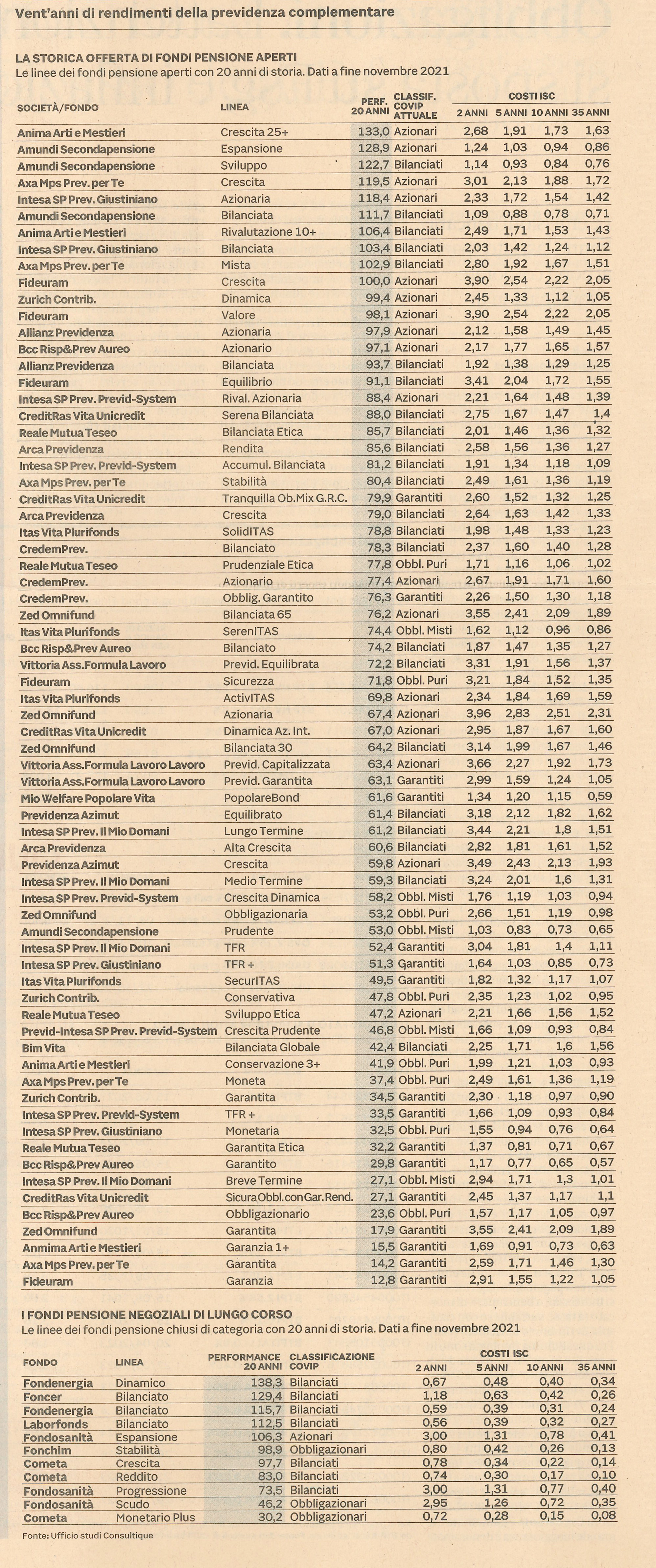

Sul fronte dei rendimenti sono diversi i comparti obbligazionari e garantiti che nel corso degli ultimi 20 anni non hanno superato l’asticella del Tfr che ha registrato una rivalutazione netta del 56,71% (vedi tabelle a lato).

{kind=link}