Entro il 30 giugno bisogna comunicare agli intermediari l’adesione per fondi comuni ed Etf. Questo termine è stato esteso anche alle polizze. Per le partecipazioni c’è tempo fino a novembre con l’F24

Affrancare o non affrancare? Questo è il dilemma. L’opportunità di ottenere uno sconto dal Fisco su eventuali guadagni maturati sui propri investimenti che verranno tassati in via “agevolata” con l’aliquota del 14% (o del 16%), al posto del 26%, pare che per ora non sia stata molto pubblicizzata.

La sensazione è che in pochi si stiano per ora arrovellando con il dubbio amletico. Anche perchè l’orso del 2022 ha affievolito le quotazioni degli asset, rovinando la festa. Eppure il termine del 30 giugno, data entro la quale bisogna agire, è ormai prossimo. Ma andiamo con ordine ripercorrendo le tappe dell’operazione fiscale.

La legge 197/2022 (cosiddetta legge di Bilancio 2023) ai commi 107 e seguenti ha introdotto la facoltà per chi possedeva al 31 dicembre 2022 partecipazioni (azioni), quote di Oicr (fondi comuni e Etf) o contratti di assicurazione sulla vita (ramo I e V) di “affrancare fiscalmente” i valori degli investimenti alla fine dello scorso anno. Sono esclusi dunque Etc e certificates e bond posseduti direttamente e anche le unit linked.

In sostanza il legislatore propone di anticipare le tasse dovute su eventuali posizioni in guadagno, a prescindere dal fatto che i titoli vengano venduti, con un risparmio che chiaramente dipende dalle plusvalenze maturate e dalla tipologia di strumento: anche per questo Plus24 ha pensato di offrire simulazioni ed esempi generali per capire se ne valga la pena. Ovvio che poi sarà il singolo investitore che dovrà informarsi presso il proprio intermediario e analizzare nel dettaglio le proprie posizioni.

Federica Pezzatti

Come funziona

«Per le azioni, l’imposta sostitutiva è pari 16% del nuovo valore affrancato – spiega il consulente fiscale Renzo Parisotto –. Nei casi di fondi e polizze (ramo I e V), si guarda invece alla rivalutazione: l’imposta sostitutiva è del 14% da conteggiare sulla differenza tra il valore sottoscrizione delle quote ed il valore al 31 dicembre 2022 ovvero sulla differenza tra il valore della riserva matematica al 31 dicembre 2022 e i premi versati».

Per quanto concerne i fondi l’investitore che volesse affrancare sia i redditi di capitale che i redditi diversi deve inviare apposita comunicazione all’intermediario presso cui è intrattenuto un rapporto entro il prossimo 30 giugno. Sarà l’intermediario stesso a conteggiare e versare l’imposta entro il 16 settembre 2023 contro addebito all’investitore. «Nel caso di quote non detenute presso un intermediario residente, l’opzione andrà esercitata nella dichiarazione dei redditi per l’anno 2022 con versamento dell’imposta entro il termine del saldo imposte 2022 (30 giugno 2023)», continua Parisotto.

Per le polizze l’affrancamento ha riguardo ai redditi di capitale con un’imposta del 14% e versamento da parte della compagnia (sostituto d’imposta) entro il 16 settembre 2023 la cui “provvista deve essere fornita dal contraente”. «Anche se la norma non fissa una scadenza specifica, si ritiene conveniente seguire anche in questo caso quella del 30 giugno».

Se per fondi comuni e polizze le cose sono semplificate dagli intermediari, più ostico è il percorso per le azioni, in particolare per i titoli non negoziati, per i quali si dovrà disporre di apposita perizia giurata.

La determinazione di tali valori è rimessa all’investitore/contribuente così come il versamento dell’imposta sostitutiva attraverso modello F24 utilizzando i codici di versamento fissati dal Direttore dell’Agenzia e pervenuti solo il 19 maggio 2023. Per effettuare l’operazione c’è tempo fino al 15 novembre.

Ma non è finita qui. Per le azioni detenute in regime di risparmio amministrato incombe sul contribuente anche l’onere di comunicare tempestivamente l’avvenuto versamento dell’imposta all’intermediario e copia del versamento o almeno della prima rata (in aggiunta alla perizia). «Occorre poi ricordare - precisa Parisotto - che in caso di successiva vendita del titolo affrancato, qualora il suo valore fosse nel frattempo diminuito, questa minus non sarà riconosciuta sul piano fiscale».

Banca che vai addebito che trovi

Dall’inchiesta realizzata da Plus24 sentiti 25 operatori (banche, reti, compagnie di assicurazioni) emerge che gli intermediari finanziari prestano assistenza ai clienti che intendono avvalersi dell’affrancamento per tutti gli strumenti d’investimento previsti dalla normativa. Solo alcune banche (nello specifico Iccrea, Ubs e Bnl-Bnp Paribas) attiveranno solo nelle prossime settimane il servizio per affrancare le azioni (in ogni caso l’imposta per le azioni viene pagata direttamente dal cliente all’Agenzia delle entrate con F24), mentre per le polizze le banche danno indicazioni ai clienti di rivolgersi direttamente alla compagnia.

Per il servizio reso le banche non caricano alcun costo (ad eccezione delle commissioni per i bonifici quando previsti), ma applicano ai clienti i diritti fissi che vengono richiesti dalle altre controparti: dai 6 ai 10 euro richieste da alcune società di gestione, agli oneri di intermediazione richiesti dalle banche depositarie e dalle banche corrispondenti o da altri operatori come Allfunds che arriva a chiedere 25 euro per operazione. Si tratta di spese non sempre previste e che in qualche caso si accolla la banca.

Le modalità di addebito dell’imposta dipendono dalla tipologia di strumento da affrancare, ma anche la tempistica dell’addebito può variare da intermediario a intermediario (vedi risposte nella tabella a lato).

Per le azioni le banche hanno in generale risposto che la data di valuta coincide con quella del versamento tramite F24 effettuato direttamente dal cliente. Per i fondi comuni le imposte le versa l’intermediario e non il cliente. In alcuni casi per le Sicav di diritto estero la provvista per il pagamento dell’imposta avviene attraverso la vendita delle quote e la valuta è quella relativa alla data della cessione delle quote. Per le polizze indipendentemente dalla data di richiesta, per perfezionare l’affrancamento il cliente ha tempo fino al 31 luglio per disporre un bonifico alla compagnia per l’imposta dovuta.

In generale, quindi, l’addebito avviene alcuni giorni dopo la richiesta di affrancamento effettuata dal cliente. C’è però il caso Fineco, unica banca che solo per gli Etf ha una data valuta retroattiva a inizio anno. Fineco sottrae gli addebiti dal conto con data valuta 1 gennaio 2023, andando quindi indietro di sei mesi. Cosa accade se all’epoca dell’addebito il cliente non aveva disponibilità sul conto per coprire l’imposta? Rischia di andare in rosso e di pagare interessi?

Sentita Fineco la banca ha precisato che l’addebito al 1° gennaio nasce da esigenze operative della banca. In particolare, la modalità prevede lo scarico degli Etf in data 1° gennaio e il ricarico con valuta 2 gennaio come modalità per “registrare” il titolo con il nuovo prezzo di carico fiscale. Questa operazione di scarico e ricarico genera, con pari valuta, il calcolo della plusvalenza e l’addebito della tassazione. Per il cliente l’addebito c’è anche in caso di saldo non capiente alla data, generando uno scoperto di conto. La banca provvederà a stornare eventuali interessi negativi generati dall’addebito.

Per i fondi occorre considerare il regime del risparmio

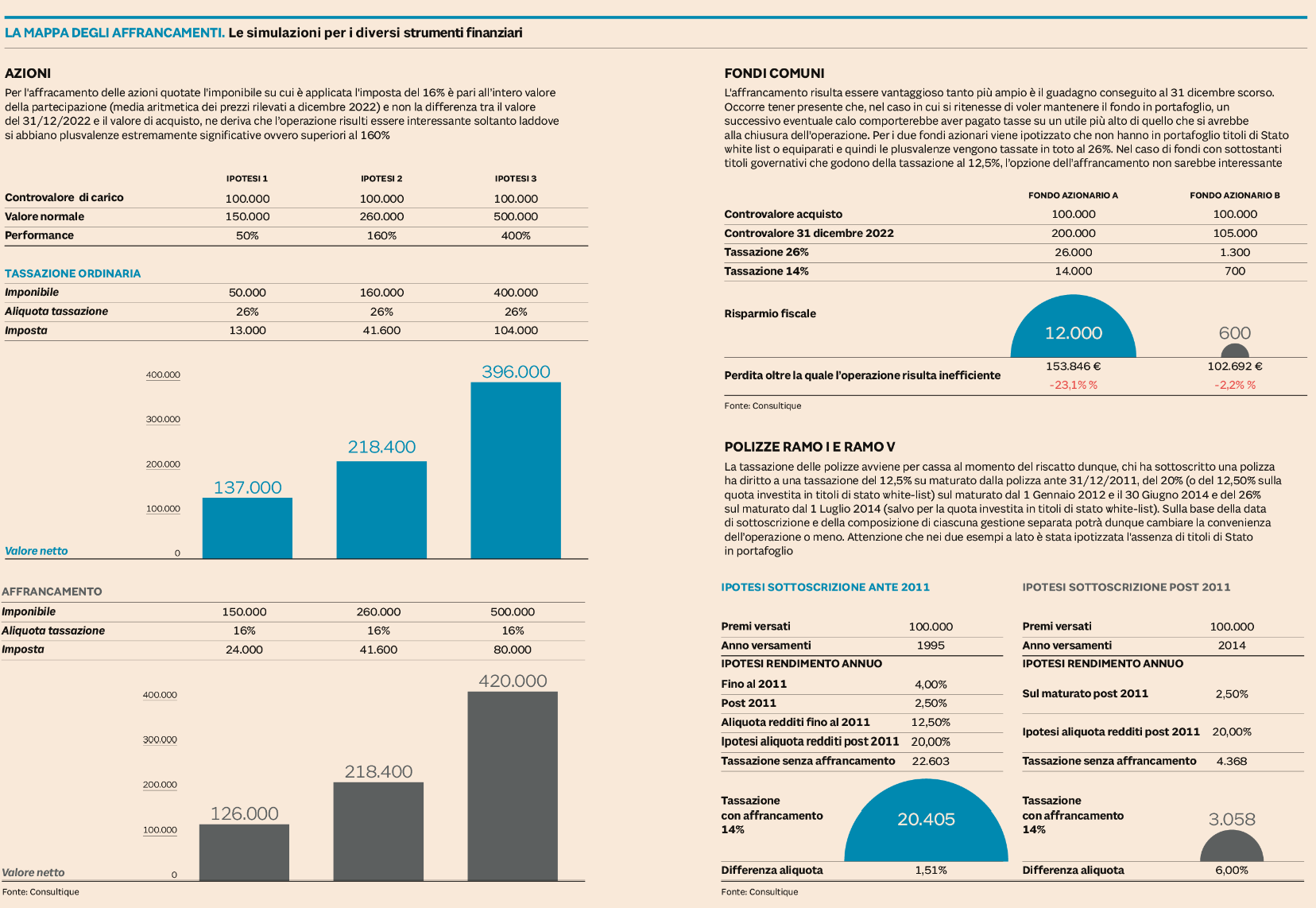

Il calcolo della convenienza dell’affrancamento, va fatto a seconda delle diverse tipologie di titolo per il quale l’operazione è possibile. Un primo caso da valutare è quello delle quote di Oicr. Per quanto riguarda queste ultime va ricordato che l’aliquota ordinaria è del 26%, mentre quella prevista dall’affrancamento è del 14%, che quindi risulta essere particolarmente vantaggiosa tanto più ampio è il guadagno che si ha sulla quota del fondo. «Andrebbe infatti considerato - spiega Marcello Ferrara di Consultique - che, nel caso in cui si ritenesse di voler mantenere quella posizione in portafoglio, un successivo futuro eventuale calo comporterebbe aver pagato tasse su un utile più alto di quello che si avrebbe alla chiusura dell’operazione». Nel grafico in pagina sono riportate alcune simulazioni dei calcoli da effettuare per valutare la convenienza.

L’operazione però va considerata in relazione alla tassazione effettiva, perché non sempre si sconta appunto quella del 26 per cento. «Nel caso in cui - spiega Ferrara - l’investitore detenga fondi comuni aventi come sottostanti titoli obbligazionari governativi white list e che godono della tassazione al 12,5%, l’opzione dell’affrancamento non sarebbe interessante». In quel caso infatti la tassazione sarebbe più bassa dell’imposta sostitutiva prevista per affrancare.

Occorre poi tenere conto se si tratta di quote in regime di risparmio amministrato oppure in regime dichiarativo. Ricorda Arianna Immacolato di Assogestioni: «Quest’ultima soluzione è per esempio relativa a quote di fondi esteri acquistati all’estero». Proprio una circolare di Assogestioni ha ricordato poi che l’opzione per l’affrancamento non può essere esercitata da chi è in regime di risparmio gestito. Quanto alla convenienza in termini generali Immacolato sottolinea che «ci sono investitori che detengono le quote di un fondo per un periodo lungo e che nel tempo hanno visto una rivalutazione notevole. L’affrancamento è conveniente anche in vista di una futura vendita del titolo, perché in quel caso, per calcolare la plusvalenza, si parte dal valore affrancato. Ulteriori plusvalenze realizzate oltre l’affrancamento sconteranno l’aliquota ordinaria». Come spiega infatti la circolare di Assogestioni sul tema: «lo scopo della norma è quello di consentire al contribuente di sostituire al costo di acquisto o di sottoscrizione, il valore delle quote al 31 dicembre 2022, previo il pagamento di un’imposta del 14% sui redditi di natura finanziaria latenti». «Inoltre - ricorda Immacolato - la perdita maturata dopo il 31 dicembre 2022, rispetto al valore fissato a quella data, è deducibile, compensandola con plusvalenze successive». Oltretutto non si è obbligati ad affrancare tutto, ma per categorie omogenee. Come spiegato dalla circolare Assogestioni, si tratta - in base all’articolo 94, comma 3 del Tuir - «di quote emesse dallo stesso Oicr oppure, in caso di Oicr multicomparto, le quote del medesimo comparto». L’opzione è esercitata dall’investitore con una comunicazione entro il 30 giugno all’intermediario. Chi invece non ha uno stabile rapporto con un intermediario dovrà esercitare l’opzione con la dichiarazione dei redditi relativa al 2022.

Sulle polizze decisivo il livello di tassazione effettiva

Nel caso delle polizze per valutare l’imposta dovuta, occorre tener conto che nel corso del tempo il prelievo sui guadagni relativi a questo tipo di investimenti è cambiato. Infatti si scontava l’aliquota del 12,5% fino al 31 dicembre 2011, del 20% dal 1° gennaio 2012 al 30 giugno 2014 e del 26% a partire dal 1° luglio 2014. Secondo Andrea Rocchetti, Head of Investment Advisory di Moneyfarm: «Per le polizze la misura sull’affrancamento prevede una serie di condizioni e di limitazioni che potrebbero costituire un ostacolo perché il possessore di un’assicurazione faccia una scelta in tal senso. Considerando infatti che si possono affrancare polizze del ramo I e del ramo V, che hanno tipicamente nel loro paniere di investimenti in gran parte titoli di Stato (di Paesi inclusi nella c.d. white list), tassati al 12,5%, il versamento anticipato del 14% previsto dall’affrancamento (da effettuarsi entro il 16 settembre 2023 direttamente dal contraente della polizza), non è particolarmente appetibile. Una situazione simmetrica a quella del possessore di un Oicr tutto azionario o obbligazionario specializzato su bond societari ad esempio». E poi ci sono i vincoli a tenere ancora nel tempo questo investimento, che possono scoraggiare l’adesione alla tassazione con l’aliquota sostitutiva. La norma infatti indica che in caso di affrancamento la polizza non può più essere oggetto di riscatto fino al 1 gennaio 2025. E inoltre va ricordato che l’affrancamento è possibile esclusivamente per le polizze che scadono dopo il 31 dicembre 2024.

La tassazione delle polizze avviene per cassa al momento del riscatto sul maturato per ciascun periodo secondo le aliquote previste, tenendo oltretutto conto del fatto che anche dopo il 31 dicembre 2011 la tassazione sul maturato resta al 12,5% sulla quota investita in titoli di Stato white-list. «Sulla base della situazione specifica di ciascun sottoscrittore (data di sottoscrizione) e della composizione di ciascuna gestione separata potrà dunque cambiare la convenienza dell’operazione o meno - commenta Marcello Ferrara di Consultique -. Da quanto più tempo saranno stati versati i premi all’interno della polizza e quanto più alta sarà la quota investita all’interno della gestione separata in titoli di Stato, tanto minore sarà la convenienza di aderire all’affrancamento».

Nel caso delle polizze poi si pongono ulteriori questioni legate al meccanismo proprio di queste ultime. «A differenza dei fondi comuni - spiega Ferrara -, avendo molto spesso le gestioni separate una garanzia di rendimento minimo, se questa garanzia c’è, la scelta non comporta un rischio di aver pagato imposte su un utile più alto di quello in sede di chiusura dell’operazione». Però c’è un altro aspetto sottolineato da Ferrara, relativo alla situazione del titolare della polizza. «Andrebbe verificato - aggiunge - se il cliente ha la disponibilità di cassa per fornire alla compagnia la provvista per pagare le imposte. Se dovesse optare per un riscatto parziale finalizzato al pagamento delle imposte il venir meno della capitalizzazione composta degli interessi al lordo delle imposte potrebbe essere penalizzante per l’investitore.

{kind=link}