DEPOSITI

Il rialzo dei tassi ha spinto i rendimenti dei conti deposito, anche se non sono sufficienti a preservare il potere d’acquisto.

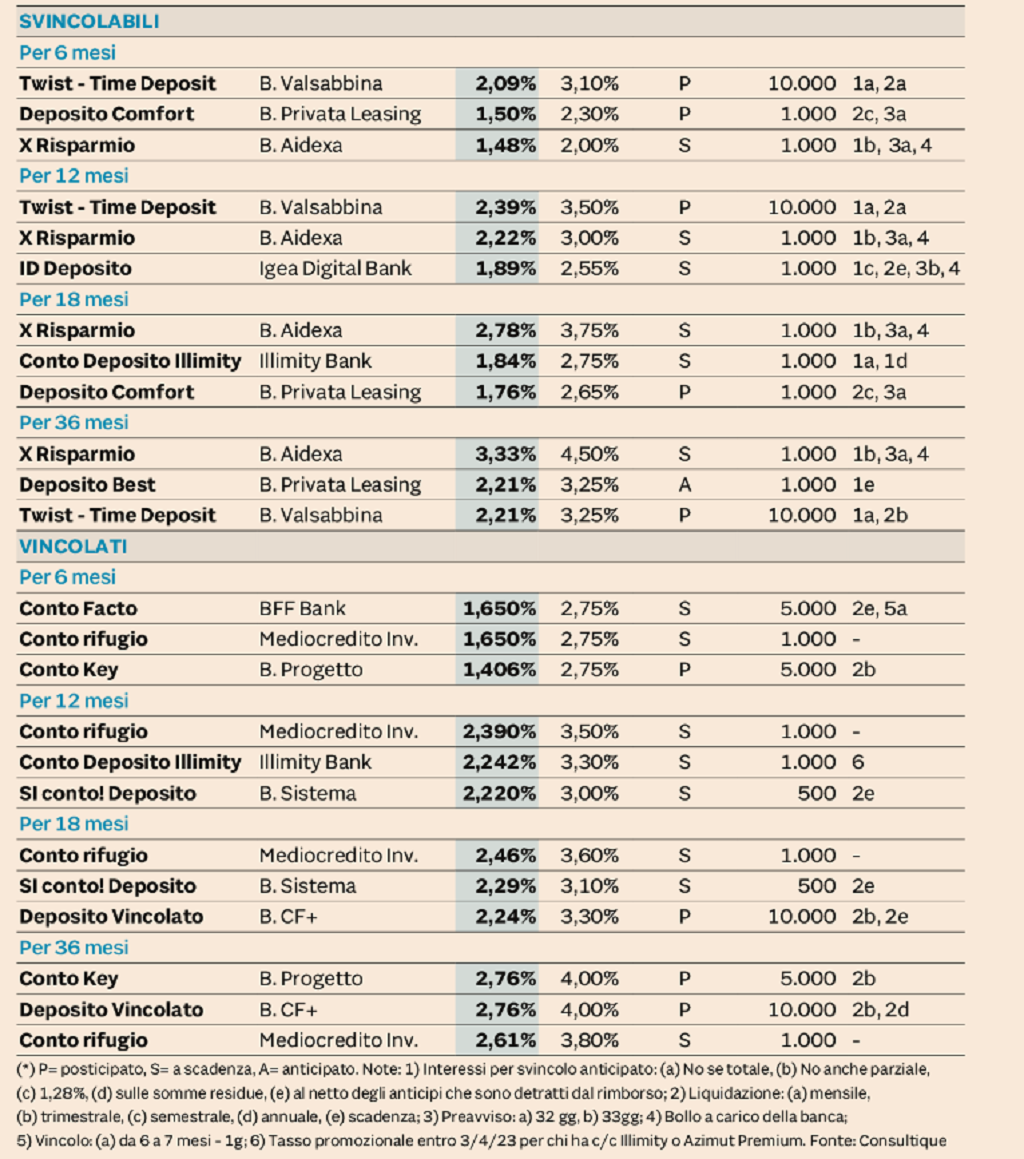

Nella tabella qui sopra si vede che anche i migliori conti vincolati a 36 mesi offrono un tasso netto inferiore al 3%, mentre i prezzi stanno correndo a una velocità superiore al 9%. Certo, il primo obiettivo dell’accensione di un conto deposito può non essere la remunerazione in termini assoluti. La necessità, per esempio, può essere quella di parcheggiare i risparmi in un prodotto che garantisca il capitale nominale per un determinato periodo di tempo. I conti deposito come i conti correnti, infatti, sono garantiti dal fondo interbancario fino centomila euro, qualsiasi cosa succeda all’istituto di credito che li custodisce, come precisa Rocco Probo, analista di Consultique: «Pur offrendo, in generale, tassi di interesse lordi positivi non bassissimi e, quindi, utili per una gestione efficiente della liquidità, i conti di deposito - a differenza che in passato - hanno perso un po’ di attrattività rispetto a soluzioni più flessibili come, per esempio, l’obbligazionario governativo a breve termine. In questo momento, l’obbligo di vincolare temporalmente i depositi presente in molti casi e la fiscalità del prodotto ne rappresentano, infatti, il principale svantaggio. Occorre ricordare che i conti deposito sono tassati al 26% e il loro reddito non può compensare eventuali minusvalenze pregresse, a differenza dei titoli di Stato. Il vantaggio dei conti deposito resta, invece, nella protezione per importi inferiori a 100.000 euro, nell’assenza di costi di negoziazione e, in alcuni casi, dei bolli a carico della banca».

Sul mercato si trovano, infatti, strumenti più concorrenziali, su tutti i titoli di stato a breve termine: mercoledì sono stati collocati BoT semestrali al tasso del 3,076%, un record dal 2011; anche i BTp a un anno quotati in Borsa pagano più del 3% lordo, tenendo conto del prezzo e delle cedole. I titoli di Stato sono esposti al rischio emittente, a differenza dei conti deposito che assicurano il capitale versato. Però sono negoziabili in qualsiasi momento e hanno una tassazione al 12,5%, contro il 26% della tassa applicata sugli interessi dei conti deposito, alla quale bisogna aggiungere l’imposta di bollo, che è pari allo 0,2 per cento sulla giacenza media.

L’offerta dei conti deposito si è ampliata, ma per capire se un prodotto soddisfa le proprie necessità è utile puntare il faro soprattutto su alcune caratteristiche. In primis il tipo di vincolo: la maggior parte permette di ritirare i soldi prima della scadenza pattuita o di estinguere completamente il rapporto, ma a costo di interessi ad aliquote ridotte soltanto sul capitale residuo o azzerati del tutto. Pochi, invece, sono i conti che non consentono l’uscita prima del tempo e, in ogni caso, il tasso offerto non ripaga della rigidità dell’investimento.

Inoltre, per chi desidera ricevere dei flussi periodici, è importante verificare la frequenza del pagamento degli interessi. Nella gran parte dei casi è trimestrale, ma può avvenire anche alla risoluzione del contratto.

Infine, bisogna prestare attenzione alle promozioni, che sono in genere molto allettanti, ma per breve tempo o per clienti ben identificati. Nella selezione dei conti deposito effettuata da Consultique e illustrata in pagina, per esempio, c’è l’offerta vincolata a 12 mesi di Illimity, che premia con un tasso netto del 3,3% lordo (2,242% netto) chi ha già un conto corrente presso Illimity o è possessore del conto Azimut Premium.