Dopo il 2020 un altro primo trimestre in rosso per i fondi pensione con tutte le linee analizzate che chiudono in passivo. Sul medio periodo la componente azionaria salva il bilancio, ma i costi pesano.

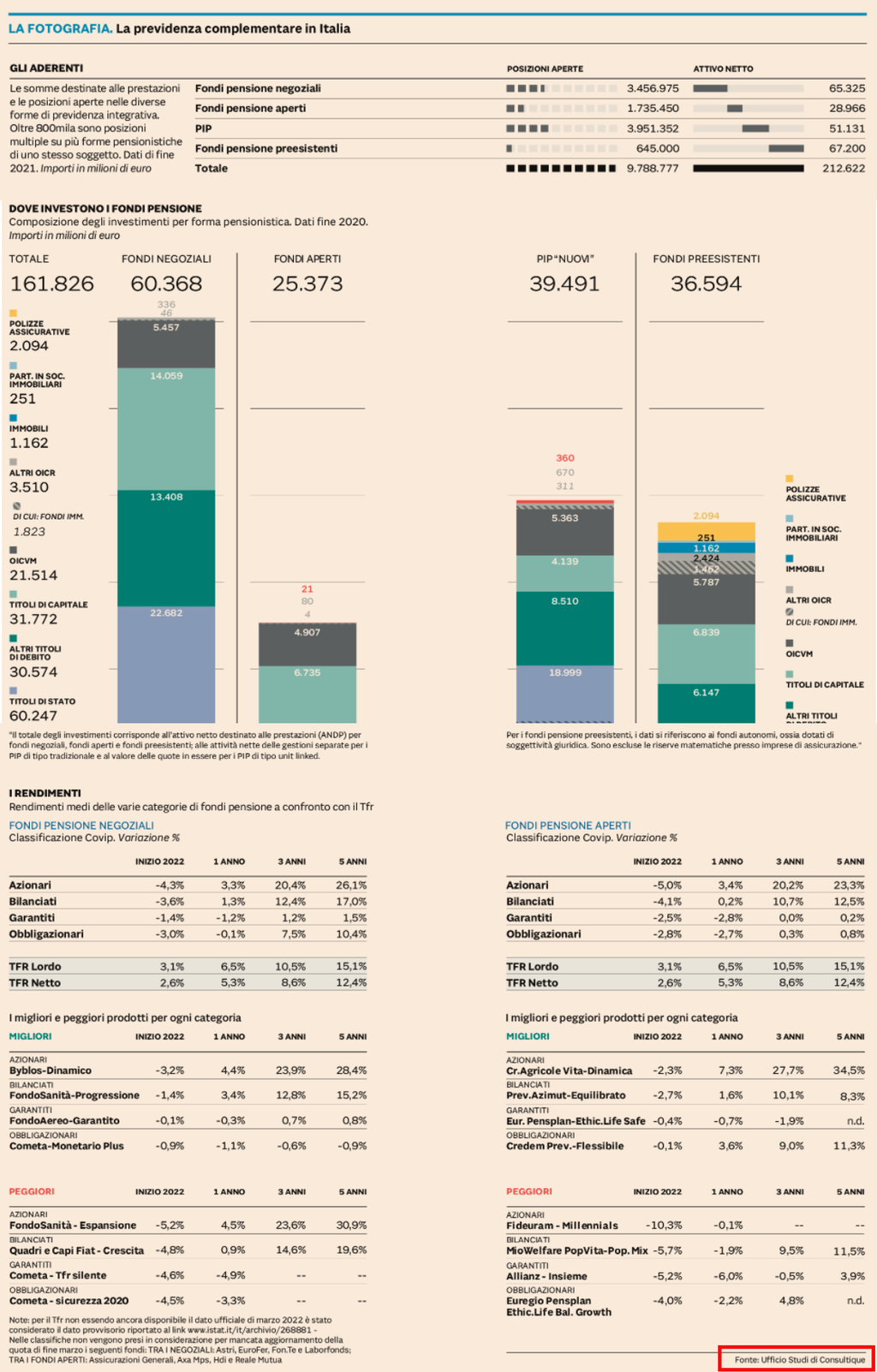

Appena usciti dal tunnel della pandemia, la tensione sui mercati di questo inizio 2022 si sta riflettendo inevitabilmente anche sulle valorizzazioni dei fondi pensione scelti ormai da circa 8,8 milioni di italiani per oltre 212 miliardi di euro gestiti a fine dicembre. Un copione del resto già visto nel 2020 quando la pandemia originò un altrettanto negativo primo trimestre, in particolare per le linee azionarie, conclusosi con i fondi pensione negoziali in rosso del 5,2%, i fondi aperti giù del 7,5% e i Pip di ramo terzo (unit linked) che lasciarono sul terreno, in soli tre mesi, il 12,1 per cento. Le uniche a salvarsi, anche nel trimestre di esordio della pandemia, furono le linee Pip a gestione separata che, grazie al fatto di contabilizzare le attività al costo storico e non ai valori di mercato, restarono a galla. Va ricordato che quei bruschi cali sono stati poi ampiamente recuperati sul finire dell’anno grazie all’efficacia dei vaccini e al conseguente recupero sostenuto dei mercati.

Tornando ai giorni nostri, ora le preoccupazioni sono su più fronti: la guerra, l’inflazione, il ritorno delle preoccupazioni Covid in Cina e, dulcis in fundo, l’ipotesi di rialzo dei tassi ufficiali da parte delle banche centrali. Insomma è difficile pensare che ci sia la possibilità di trovare un vaccino, o un antibiotico ad ampio spettro, per fermare tutte le “infezioni” che al momento stanno colpendo sia le Borse e sia i bond.

I risultati 2022

Ma veniamo ai risultati di questa prima parte di 2022. Secondo una prima analisi stilata da Plus24 con la collaborazione dell’ufficio studi di Consultique, questa volta a perdere quota nel primo trimestre sono tutte le linee dei fondi pensione (sia aperti sia negoziali) che vanno in rosso con risultati trimestrali che partono dal -1,4% delle linee garantite dei fondi negoziali al -5% delle linee azionarie dei fondi pensione aperti.

Colpiti dal rialzo dei rendimenti anche i comparti obbligazionari puri e misti degli “aperti” con un bilancio negativo del 2,8% che scende al -3% per i negoziali che puntano sui bond. Nessuno in questo caso si è salvato: né tra gli aperti né tra i fondi contrattuali. Tutte le linee analizzate chiudono con un risultato negativo. In linea del resto con quanto fatto dai mercati nello stesso periodo: sia l’indice delle azioni Msci World sia i principali indici obbligazionari hanno chiuso il primo trimestre con un passivo del 5% circa.

Più positivi invece i risultati di medio termine, con variazioni percentuali a tre anni positive del 20% per i comparti azionari di aperti e negoziali, quasi il doppio della rivalutazione del Tfr (ferma al 10% nello stesso periodo). Mentre più esitanti sono gli obbligazionari, con le linee aperte che sono prossime allo zero (0,28%) mentre i negoziali obbligazionari chiudono a +7%.

Mancano all’appello in questa prima analisi i risultati dei piani individuali pensionistici di tipo assicurativo (Pip), per ottenere i quali bisogna aspettare l’analisi trimestrale della Covip che verrà diffusa nelle prossime settimane. Anche da queste gestioni assicurative è lecito attendersi risultati negativi per i comparti unit linked (ramo III) che sono a rischio aperto per gli aderenti, mentre le linee di ramo I dei piani è probabile che otterrano un bilancio trimestrale di poco superiore allo zero (visto che, come già detto, sono anestetizzate dagli andamenti dei mercati). Va ricordato che i risultati netti sono anche influenzati dai costi e che proprio i Pip sono tra i prodotti più cari. Con questi chiari di luna anche le commissioni trattenute dalla forma complementare faranno la differenza, soprattutto nel lungo termine. La prima regola è dunque quella di porre attenzione al cosiddetto indicatore sintetico di costo (Isc).

La logica del piano di accumulo

«Come sempre accade nelle fasi difficili dei mercati gli aderenti devono guardare al lungo periodo e ragionare con la logica dei piani di accumulo – spiega Giuseppe Romano di Consutique Scf –. Se le valorizzazioni scendono con i nuovi contributi si mediano i prezzi in attesa della futura risalita dei listini».

Ora non resta che guardare al futuro e sperare in un rapido recupero, magari dettato da un’auspicabile, soprattutto per motivi umanitari, uscita dall’escalation bellica.

Federica Pezzatti