20/02/2017

Il titolo subordinato non

è quotato ma l’analisi

di «Plus24» identifica

nel 10% le probabilità

di ottenere una perdita

Non è quotato in mercati regolamentati, né in quelli over the counter ma sul bond subordinato di Banca Mediolanum (che «Plus24» ha comunque potuto analizzare nonostante l’assenza di prezzi) sono al momento pochi i problemi grazie soprattutto alla buona patrimonializzazione dell’istituto di credito. Vediamo il perché.

è quotato ma l’analisi

di «Plus24» identifica

nel 10% le probabilità

di ottenere una perdita

Non è quotato in mercati regolamentati, né in quelli over the counter ma sul bond subordinato di Banca Mediolanum (che «Plus24» ha comunque potuto analizzare nonostante l’assenza di prezzi) sono al momento pochi i problemi grazie soprattutto alla buona patrimonializzazione dell’istituto di credito. Vediamo il perché.

- L'obbligazione Mediolanum

Il bond subordinato Tier II sottoscritto dal lettore di Plus24, emesso nell’ottobre del 2009 con scadenza decennale, prevede il pagamento di cedole mensili parametrate all’Euribor a un mese più 50 punti base (0,50%) ma con la previsione di un minimo garantito al 3% annuo (come avviene in questo periodo viste le condizioni di mercato). Il bond, inoltre, prevede il rimborso del capitale in ammortamento mensile; a oggi sono quindi 33 le rate che devono ancora essere restituite all’investitore.

- Gli scenari di probabilità

«Visto che il bond non è quotato, che non vi sono titoli subordinati dello stesso emittente scambiati sui mercati regolamentati e che non esistono quotazioni di Cds (Credit default swap)», spiegano da Consultique, «l’analisi è stata svolta considerando dati di mercato riferiti a titoli di emittenti con un merito di credito simile (i risultati sono dunque una indicazione di massima). Questo bond ha quindi una probabilità del 10,44% di perdere circa 41 euro su 100 iniziali (valore di recupero circa 56,50 euro) e dell’89,56% dei casi può consentire un guadagno interessante dato da un rimborso atteso di 104,51 euro. Questi valori», concludono gli analisti veronesi, «sono riferiti al capitale “rimanente” a oggi e non al capitale investito iniziale. Questi scenari sono poi coerenti con uno spread di credito di poco superiore al 3% e una valorizzazione del bond poco al di sotto della parità».

- La situazione della banca

Banca Mediolanum ha un business differente rispetto alle classiche banche commerciali. La grande maggioranza dei proventi dell’istituto, infatti, proviene dalle commissioni sui prodotti di risparmio gestito (o assicurativi) collocati dalla rete di consulenza mentre l’attività di credito assume dimensioni non rilevanti. È questo il motivo principale per cui Mediolanum mostra coefficienti di patrimonializzazione decisamente elevati rispetto alle richieste delle Autorità di vigilanza. Non sono pertanto rilevanti considerazioni sulle svalutazioni di crediti o sugli Npl (non performing loans, crediti incagliati e sofferenze) dato che non potrebbero comunque impattare sulla patrimonializzazione.

I dati parziali a settembre del 2016, poi, mostrano un aumento tendenziale delle masse gestite rispetto all’anno precedente, con una riduzione delle commissioni incassate (soprattutto di performance e di sottoscrizione) a causa dell’andamento avverso dei mercati finanziari controbilanciate da una riduzione delle retrocessioni alla rete. Infine, è da segnalare che l’utile è in contrazione rispetto all’anno precedente (ma la marginalità è molto elevata) e che, come detto sopra, dal punto di vista patrimoniale non vi è al momento nessun elemento di preoccupazione.

I dati parziali a settembre del 2016, poi, mostrano un aumento tendenziale delle masse gestite rispetto all’anno precedente, con una riduzione delle commissioni incassate (soprattutto di performance e di sottoscrizione) a causa dell’andamento avverso dei mercati finanziari controbilanciate da una riduzione delle retrocessioni alla rete. Infine, è da segnalare che l’utile è in contrazione rispetto all’anno precedente (ma la marginalità è molto elevata) e che, come detto sopra, dal punto di vista patrimoniale non vi è al momento nessun elemento di preoccupazione.

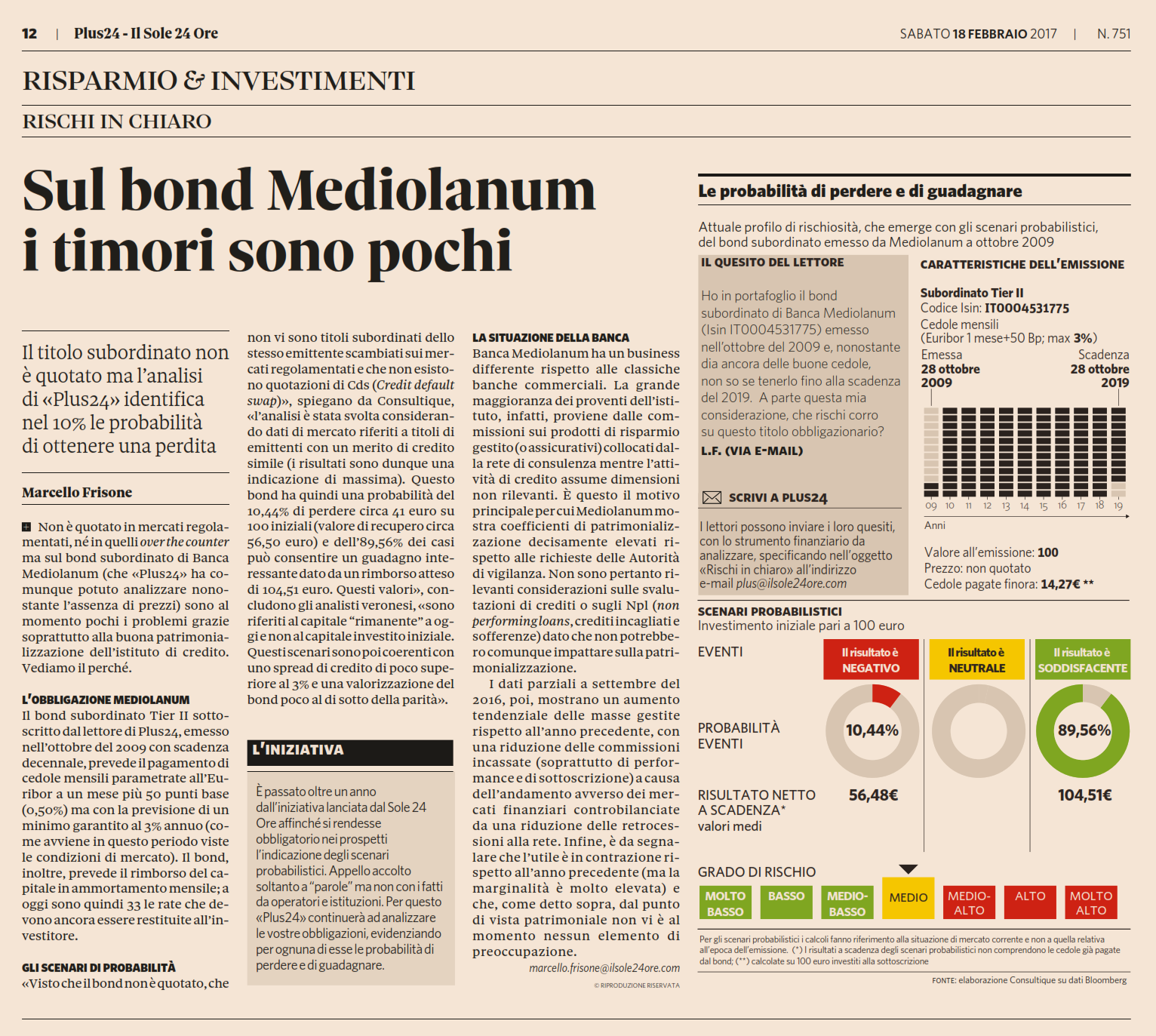

Le probabilità di perdere e di guadagnare

Attuale profilo di rischiosità, che emerge con gli scenari probabilistici, del bond Subordinato emesso da Mediolanum a ottobre 2015.

Per gli scenari probabilistici i calcoli fanno riferimento alla situazione di mercato corrente e non a quella relativa all’epoca dell’emissione. (*) I risultati a scadenza degli scenari probabilistici non comprendono le cedole già pagate dal bond; (**) calcolate su 100 euro investiti alla sottoscrizione.

© Riproduzione riservata

- Il quesito del lettore e caratteristiche dell'emissione

Ho in portafoglio il bond subordinato di Banca Mediolanum (Isin IT0004531775) emesso nell’ottobre del 2009 e, nonostante dia ancora delle buone cedole, non so se tenerlo fino alla scadenza del 2019. A parte questa mia considerazione, che rischi corro su questo titolo obbligazionario?

Subordinato Tier II

Codice Isin: IT0004531775

Cedole mensili (Euribor 1 mese + 50Bp; max 3%)

Data Emissione: 28 ottobre 2009

Data scadenza: 28 ottobre 2019

Valore all’emissione: 100

Prezzo: non quotato

Cedole pagate finora: 14,27 €

Codice Isin: IT0004531775

Cedole mensili (Euribor 1 mese + 50Bp; max 3%)

Data Emissione: 28 ottobre 2009

Data scadenza: 28 ottobre 2019

Valore all’emissione: 100

Prezzo: non quotato

Cedole pagate finora: 14,27 €

- Scenari probabilistici

| EVENTI | il risultato è NEGATIVO | Il risultato è NEUTRALE | Il risultato è SODDISFACENTE |

| PROBABILITA' EVENTI | 10,44% | n.d. | 89,56 % |

| RISULTATO NETTO A SCADENZA | 56,48 € | n.d. | 104,51 € |

- Grado di rischio

| MOLTO BASSO | BASSO | MEDIO-BASSO | > MEDIO < | MEDIO-ALTO | ALTO | MOLTO-ALTO |

Per gli scenari probabilistici i calcoli fanno riferimento alla situazione di mercato corrente e non a quella relativa all’epoca dell’emissione. (*) I risultati a scadenza degli scenari probabilistici non comprendono le cedole già pagate dal bond; (**) calcolate su 100 euro investiti alla sottoscrizione.

© Riproduzione riservata