We Wealth ha individuato quali sono i conti deposito che offrono le migliori condizioni a 36 e 60 mesi. E quali, invece, le banche più solide

Conti deposito: chi offre le migliori opzioni oggi? We Wealth ha chiesto a Paolo Benazzi, responsabile conti correnti e deposito di ConfrontaConti.it e Segugio.it, di elaborare una simulazione confrontando il rendimento dei migliori conti deposito vincolati a 3 e 5 anni con quello del Btp, considerando due somme da investire: 20mila euro e 50mila euro.

Quello che è emerso, come si osserva all’interno delle tabelle sottostanti, è che a offrire le migliori condizioni per vincoli a 36 mesi tra i conti deposito comparati online da ConfrontaConti.it, Segugio.it, SOStariffe.it e Mol - Gruppo MutuiOnline, è Banca Aidexa, fintech bank nata nel 2020 da un’idea di Roberto Nicastro e Federico Sforza (due ex banchieri di UniCredit). Con un importo depositato di 20mila euro, consente infatti di ottenere un guadagno netto (al netto di tutti gli oneri, tassazione e imposte di bollo) di 1.879,72 euro, offrendo un tasso lordo del 4,5% a tre anni; nel caso in cui l’importo depositato fosse di 50mila euro, il guadagno netto ammonterebbe a 4.699,29 euro, sulla stessa durata. Il conto è svincolabile, con rinuncia agli interessi.

Nello scenario di investimento a cinque anni, l’opzione di conto deposito che garantisce rendimenti complessivi più alti è quella offerta da Smart Bank, banca d’investimento digitale parte del gruppo Cirdan Group che fornisce soluzioni cross-asset per il mercato B2B2C, tra cui azioni, obbligazioni, credito, FX e derivati. Quest’ultima ha infatti recentemente aggiunto alla propria gamma di servizi bancari Smart Bank 5x5, un nuovo conto deposito a cinque anni con un’interesse fisso al 5% lordo per le somme vincolate a 60 mesi. Stando all’elaborazione, con un importo depositato di 20mila euro, a tali condizioni, si otterrebbe un guadagno netto di 3.704,05 euro per durate di 36 mesi e di 9260,14 euro con una somma 50mila euro. Come precisato da Benazzi, ogni anno la banca si riserva però la facoltà di mantenere il prodotto o restituire il capitale e gli interessi fino a quel momento maturati.

Meglio un Btp o un conto deposito? Quale conviene oggi

“In questo momento e come possiamo vedere dalle tabelle, nonostante il Btp sia tassato solo al 12,5%, i migliori conti deposito tra quelli che compariamo online garantiscono rendimenti netti complessivi più alti sia a tre che a cinque anni, e risultano pertanto leggermente più vantaggiosi dal punto di vista dei guadagni ottenuti”, spiega Benazzi. “Il Btp è garantito dallo Stato italiano mentre il capitale che versiamo nei depositi è protetto fino a 100mila euro dal Fondo interbancario di tutela dei depositi, a cui aderiscono entrambe le banche di cui presentiamo i prodotti comparati. In questo momento il deposito a cinque anni che mostriamo offre anche, in forma promozionale, l'imposta di bollo del 2 per mille annuo sul capitale versato, a carico della banca”.

Il Btp, precisa Benazzi, paga una cedola semestrale e può essere liquidato prima della scadenza per necessità ma, in quel caso, bisogna considerare che il prezzo di vendita potrebbe essere diverso da quello iniziale di acquisto. “In questo senso chiariamo che la nostra tabella ipotizza che il Btp sia portato a scadenza e i depositi non siano svincolati in anticipo, cosa che peraltro sarebbe possibile fare solo nel caso del deposito a 36 mesi a fronte di una penalizzazione sui rendimenti. Il rendimento del Btp ha un meccanismo leggermente più complesso, costituito dalla combinazione tra gli interessi che ci sono riconosciuti ogni sei mesi e il differenziale tra prezzo di acquisto e valore nominale restituito a scadenza. Il rendimento che mostriamo considera già entrambi questi elementi ed è comparabile con il tasso lordo del conto deposito”.

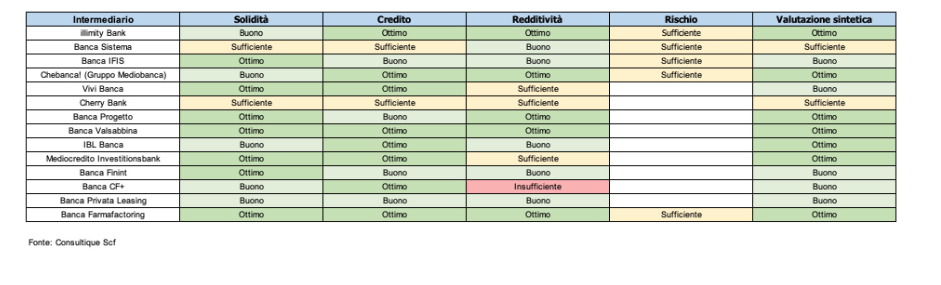

Conti deposito: ecco le banche più solide

Ma ci si può fidare delle migliori offerte, quando si parla di conti deposito? We Wealth lo ha chiesto Consultique Scf che ha sviluppato un modello interno di valutazione delle banche che offrono conti deposito come servizio dedicato. Tale modello valuta gli aspetti di solidità (quindi alcuni indici patrimoniali, tra cui il CET), aspetti di redditività, qualità del credito (inteso come tassi di sofferenza sui prestiti concessi e tassi di copertura dei crediti deteriorati) e, sulle banche più grandi, anche il rischio percepito dal mercato. Gli emittenti bancari che, secondo i calcoli di Consultique Scf, ottengono la migliore valutazione sintetica complessiva sono illimity Bank, Chebanca! (Gruppo Mediobanca), Banca Progetto, Banca Valsabbina, Ibl banca, Mediocredito Investitionsbank e Banca Farmafactoring. A ottenere una valutazione sintetica ritenuta “sufficiente” da Consultique Scf sono invece Banca Sistema e Cherry Bank. Le banche più solide sono Banca Ifis, Vivi Banca, Banca Progetto, Banca Valsabbina, Mediocredito Investitionsbank, Banca Finint e Banca Farmafactoring. Le due banche in questione, SmartBank e Banca Aidexa, non sono monitorate da Consultique Scf.

{kind=link}