Lunedì 4 settembre - WeWealth

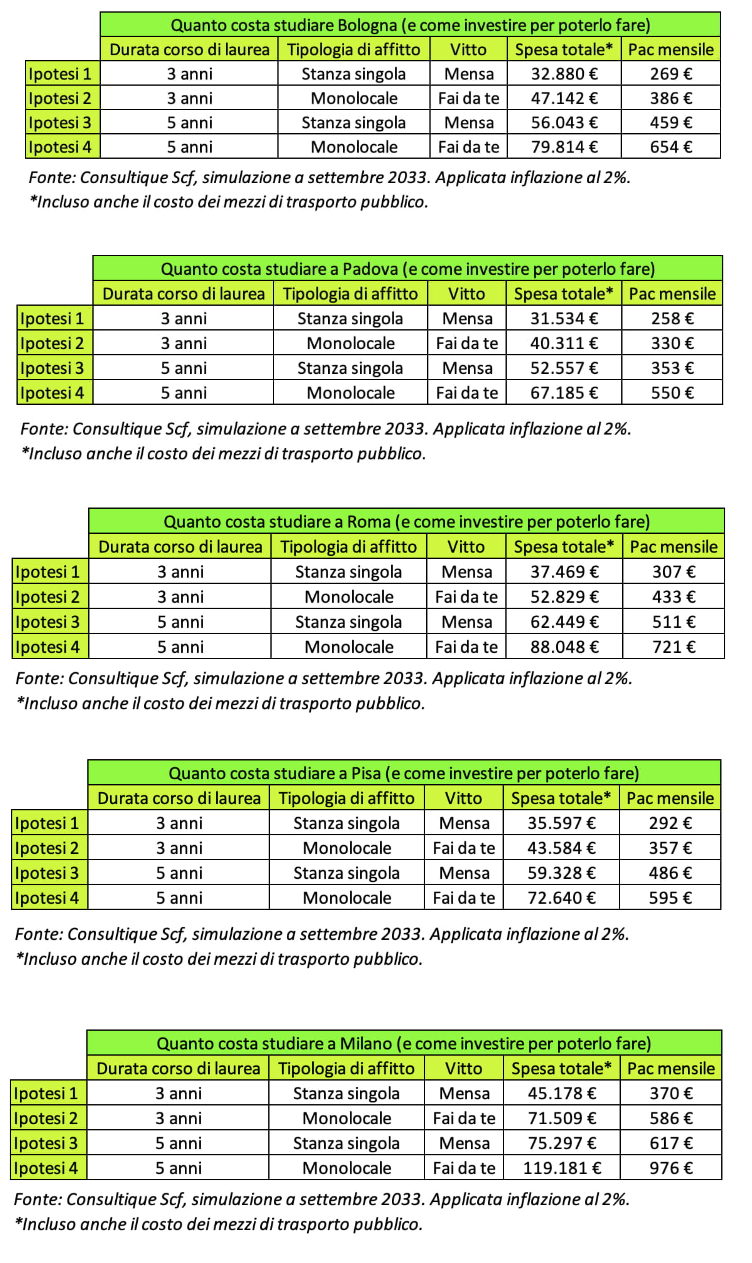

5 simulazioni per 5 super-università che occupano le prime posizioni dell’ultima classifica Censis. L’esborso richiesto varia da 31mila euro per tre anni all’Università di Padova a 119mila euro per cinque anni alla Statale di Milano. Ma in aiuto arriva il piano di accumulo.

Immaginate di voler iscrivere vostra figlia o vostro figlio all’università tra dieci anni: quanto dovreste essere disposti a spendere per garantire loro un futuro in uno dei migliori atenei d’Italia? O, in altre parole, quanto dovreste investire (al mese) per non lasciarvi cogliere impreparati? Con l’aiuto di Consultique Scf, We Wealth ha elaborato 5 simulazioni per 5 super-atenei, ovvero i mega atenei statali (con oltre 40mila iscritti) che occupano le prime posizioni dell’ultima classifica Censis: Università di Bologna, Università di Padova, Sapienza di Roma, Università di Pisa e Università Statale di Milano.

“Considerando un’inflazione al 2%, tra 10 anni il costo di una laurea triennale potrebbe aggirarsi in un range tra 31mila euro e 75mila euro, mentre per il ciclo completo (3+2) è previsto un costo tra 67mila euro e 119mila euro”, spiega Paola Ferrari, cfa e analista ufficio studi e ricerche di Consultique Scf. Per calcolare poi quanto i genitori dovrebbero accantonare, investendo attraverso un piano di accumulo (Pac), per avere la somma necessaria a garantire un futuro universitario ai figli, immaginiamo di iniziare a investire a settembre 2023 e terminare a settembre 2033. “Per una laurea triennale l’accantonamento mensile varia da un minimo di 258 euro a un massimo di 586 euro, mentre per laurea breve unita alla laurea magistrale l’esborso mensile necessario varia da un minimo di 353 euro a un massimo di 976 euro mensili”, aggiunge l’esperta.

Quanto costa studiare a Bologna (e come fare)

Per studiare economia e management all’Alma Mater di Bologna, tra 10 anni la spesa totale di una laurea triennale potrebbe infatti aggirarsi intorno ai 32.880 euro, condividendo l’appartamento con altri inquilini e usufruendo della mensa universitaria. L’accantonamento mensile in un piano di accumulo ammonterebbe conseguentemente a 269 euro, che diventano 386 euro nell’ipotesi di optare per un monolocale e per il fai da te in termini di vitto. Supponendo che il corso di studi continui con la laurea magistrale, la spesa totale sale da un minimo di 56.043 euro a un massimo di 79.814 euro; per cui, per non arrivare impreparati, bisognerebbe investire tra i 459 euro e i 654 euro al mese.

Studiare psicologia all’Università di Padova potrebbe invece presumibilmente costare 31.534 euro in tre anni nella migliore delle ipotesi, ragion per cui bisognerebbe investire 258 euro al mese. Per una laurea breve unita a una laurea magistrale, la spesa totale potrebbe aggirarsi sui 52.557 euro scegliendo una stanza singola, mangiando alla mensa universitaria e spostandosi con i mezzi pubblici; optando per monolocale e fai da te si parlerebbe invece di 67.185 euro. Per finanziare tale esborso, bisognerebbe accantonare in un Pac 353 euro nel primo caso e 550 euro nel secondo.

Studiare a Roma: quanto costa l’Università Sapienza

Servono poi 307 euro al mese per finanziare una spesa complessiva di 37.469 euro di una laurea triennale all’Università Sapienza di Roma tra 10 anni, ipotizzando sempre un’inflazione al 2%. “Tesoretto” che salirebbe a 433 euro prendendo in affitto un monolocale e organizzandosi in autonomia in termini di vitto o ancora a 511 euro o 721 euro nel caso del ciclo completo (3+2) a seconda dello scenario.

Studiare ingegneria all’Università di Pisa da fuorisede richiederebbe invece un investimento mensile che varia da 292 euro a 595 euro. La spesa complessiva per una laurea triennale potrebbe infatti aggirarsi sui 35.597 euro con stanza singola e mensa universitaria o sui 43.584 euro con monolocale e fai da te. Completando il ciclo anche con una magistrale, l’esborso salirebbe a 59.328 euro nella prima ipotesi e a 72.640 euro nella seconda.

Investire per i figli: come comporre il portafoglio

L’Università Statale di Milano guadagna quest’anno una posizione nella classifica Censis sui mega atenei statali, scavalcando l’Università di Firenze. Ma la capitale della moda, come si può facilmente immaginare, resta la più cara. Supponendo di scegliere un corso di studi chimico-farmaceutico, l’esborso per una triennale ammonta a 45.178 euro usufruendo della mensa universitaria e condividendo l’appartamento con altri inquilini oppure a 71.509 euro optando per il monolocale e per il fai da te. Cinque anni nella capitale della moda costerebbe invece tra 75.297 euro e 119.181 euro. Di conseguenza, l’accantonamento mensile in un piano di accumulo oscillerebbe tra 370 euro e 976 euro. Chi ha davanti a sé 10 anni, interviene Ferrari, potrebbe in definitiva “partire con un piano di accumulo suddiviso 60% azionario e 40% obbligazionario. La componente azionaria potrebbe essere coperta principalmente utilizzando un etf azionario globale (almeno un 40%) e la restante con un etf settoriale, per esempio il tecnologico”. Per la componente obbligazionaria, aggiunge, si suggeriscono etf diversificati che investano a livello globale in obbligazioni investment grade. “Un peso marginale potrebbe essere dato anche alla componente high yield (massimo un 10% del portafoglio). All’avvicinarsi della scadenza del piano di accumulo, a seconda dell’andamento del mercato, sarà opportuno ridimensionare la componente azionaria e, per quanto riguarda la componente obbligazionaria, privilegiare strumenti con duration breve”, conclude Ferrari.

{kind=link}