Il 31 dicembre scorso è scaduta la moratoria pubblica istituita con il decreto legge Cura Italia a inizio pandemia.

Nonostante le principali associazioni di categoria e l’ABI abbiano sollecitato ulteriori misure per non porre fine alla moratoria e chiedere un alleggerimento delle regole Eba sulla riclassificazione dei crediti in ristrutturazione ancora non sono giunte risposte dall’Europa. Vi sarà forse un allungamento dei prestiti garantiti portandoli a 10 anni.

Ma cosa potrebbe succedere se un’azienda non riesce a pagare le rate di un finanziamento o di un leasing?

Potrebbe incorrere in seri problemi e addirittura mandare in liquidazione l’impresa. Ma le banche come fanno a sapere se un’azienda è inadempiente o in bonis? Dalla centrale rischi di Banca d’Italia in primis, ma anche dal altri sistemi informativi creditizi.

In questo articolo ci focalizzeremo sull'importanza della visura centrale rischi di Banca d'Italia.

Cos’è la centrale rischi di Banca d’Italia e a cosa serve?

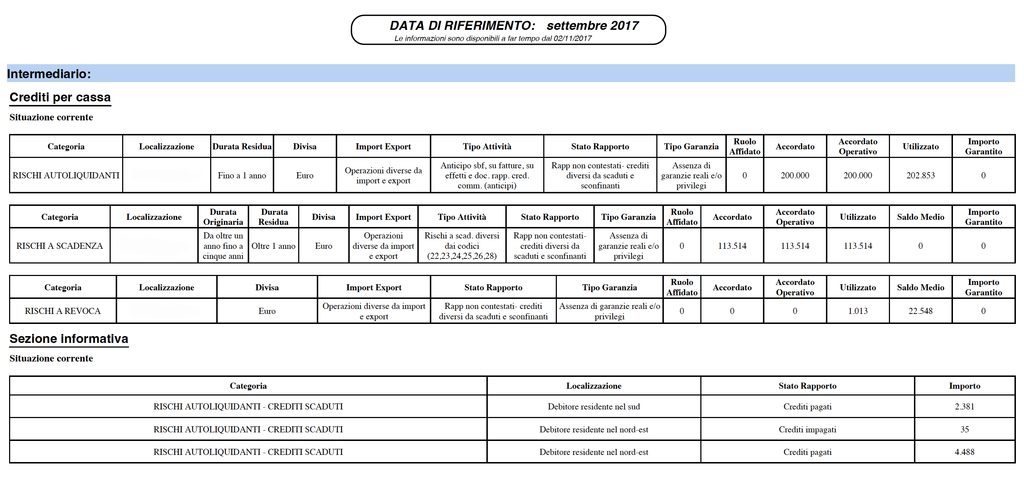

La centrale rischi è un sistema informativo di Banca d’Italia dove convengono tutte le segnalazioni sull’indebitamento della propria clientela da parte degli intermediari finanziari. L'obiettivo perseguito è di contribuire a migliorare la qualità degli impieghi degli intermediari partecipanti e, in ultima analisi, ad accrescere la stabilità del sistema creditizio.

All’interno, vengono segnalati i crediti superiori o uguali a 30.000,00 Euro che gli intermediari finanziari hanno nei confronti di persone fisiche e giuridiche. Quindi, la segnalazione parte solo da istituti di credito, società di leasing, ecc.. Ma chi può richiederla? La richiesta per visualizzare i dati presenti nella centrale rischi può essere fatta sia dagli intermediari finanziari (in alcune situazioni specifiche ed inoltre visualizzano solamente i dati aggregati dei debiti del cliente o potenziale cliente per il quale si fa richiesta) sia dalla persona stessa a cui fa capo il debito (vedrà i dati specifici dei propri debiti e le garanzie prestate suddivisi per ogni intermediario).

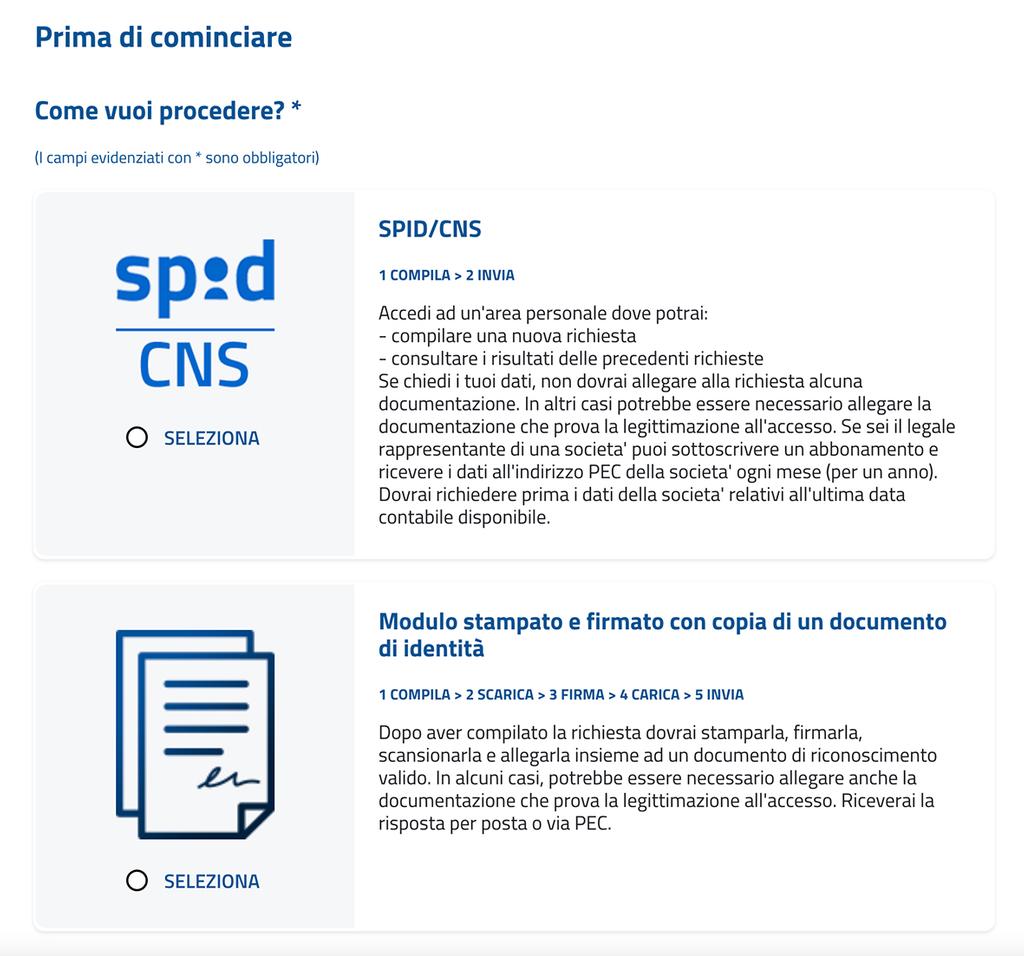

Come si richiede?

La richiesta si fa sul portale web di Banca d’Italia; come si evince dall’immagine sottostante può essere fatta con spid/cns o con il classico modulo stampato e firmato. Ovviamente, è molto più veloce la richiesta fatta attraverso lo spid.