La legge di Bilancio 2023 n. 197 del 29 Dicembre 2022 ha introdotto alcune importanti novità fiscali sugli strumenti finanziari che permettono di pagare un’aliquota di molto inferiore a quelle ordinarie (26% oppure 12,5% per i titoli di stato).

Questa possibilità è prevista per coloro che hanno investimenti in essere, non si possono vendere gli strumenti se non dopo aver presentato domanda di affrancamento.

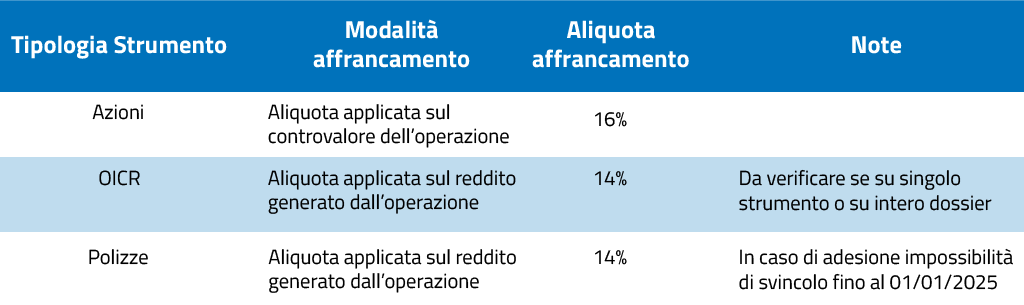

Nello specifico si parla appunto di “affrancamento fiscale” e la norma riguarda esclusivamente i seguenti investimenti: titoli azionari quotati, quote di OICR (ETF, fondi, SICAV) e polizze di ramo I e V.

Andiamo a vedere nel dettaglio le importanti agevolazioni introdotte:

1. Affrancamento titoli azionari quotati

L’imposta scende dal 26% al 16% per tutte le partecipazioni azionarie negoziate sui mercati e possedute alla data del 1 gennaio 2023 calcolate come media aritmetica dei prezzi rilevati a dicembre 2022 (diversamente dalla differenza tra prezzo di acquisto e prezzo di vendita).

L’imposta dovrà essere versata al massimo in tre rate annuali di pari importo a decorrere dal 15/11/2023.

2. Affrancamento quote di OICR (ETF, fondi, SICAV)

In questo caso l’aliquota scende al 14% (dal 26% o 12,5% per gli OICR che investono in titoli di stato white list) calcolata sul reddito derivante dalla differenza tra il valore al 31/12/2022 delle quote o azioni degli OICR e il loro valore di acquisto.

Andrebbe valutata l’opportunità di adesione all’affrancamento laddove si opti per il mantenimento dell’OICR in portafoglio, infatti anche in tal caso in caso, essendo la tassazione per cassa, un eventuale successivo calo delle quotazioni comporterebbe aver versato imposte (con l’aggravio di dover fornire provvista all’intermediario) su un reddito effettivamente non conseguito.