Per ben due volte le Borse europee hanno cercato di rialzare la testa, interrompendo la serie di sedute in profondo rosso delle due settimane di guerra. Non sono bastate a riportare i prezzi in territorio positivo, nonostante lo slancio di oltre 7 punti percentuali messo a segno mercoledì, sulle attese di una svolta sul fronte bellico, presto svanite. A conti fatti, dall’inizio del conflitto, Piazza Affari perde l’8%, il doppio del paniere europeo (Euro Stoxx 600). Solo Wall Street ha ritrovato il segno più. Intanto, rimangono molte incognite sui tempi dei negoziati. Destinati a scandire il passo dei mercati fino a una pace che – sopra tutto – metta fine alla dolorosa conta delle vittime e alle sofferenze della popolazione ucraina.

A chi, lontano dalla guerra, cerca di capire come difendere i propri risparmi dagli effetti della crisi di Borsa, che si sovrappone alla stretta monetaria delle banche centrali, occorre ricordare che – a certe condizioni – un piano finanziario ben congeniato può aiutare a bilanciare le perdite fin qui subite. Ai prezzi attuali, infatti, scesi del 15% dai valori di inizio anno, nel caso dell’Europa, e di 10 punti negli Usa, integrare il capitale investito con nuovi versamenti può preparare la strada per un recupero più rapido, quando la dinamica di Borsa tornerà favorevole. In queste pagine, l’Economia del Corriere ha messo in evidenza quattro soluzioni, per investimenti da 5 euro a 5.000 euro, raccogliendo i consigli di alcuni esperti sulle strategie più efficaci da adottare.

C’è una sola certezza: uscire dall’investimento ora, come in tutte le fasi di forte turbolenza, è il più grave errore che si possa commettere in Borsa, perché preclude la possibilità di cogliere a pieno i successivi rimbalzi e cavalcare la tendenza rialzista che, presto o tardi, prenderà forma. “Lo dice la storia dei mercati finanziari, basta guardare gli ultimi 120 anni: i prezzi tendono sempre a risalire dopo ogni caduta. Magari ci vuole più tempo, come dopo la crisi del ’29, ma la traiettoria positiva non è mai stata messa in discussione - osserva Raffaele Zenti, responsabile strategie di AdviseOnly -. Morale: conviene restare investiti. Soprattutto se si ha un orizzonte ampio”.

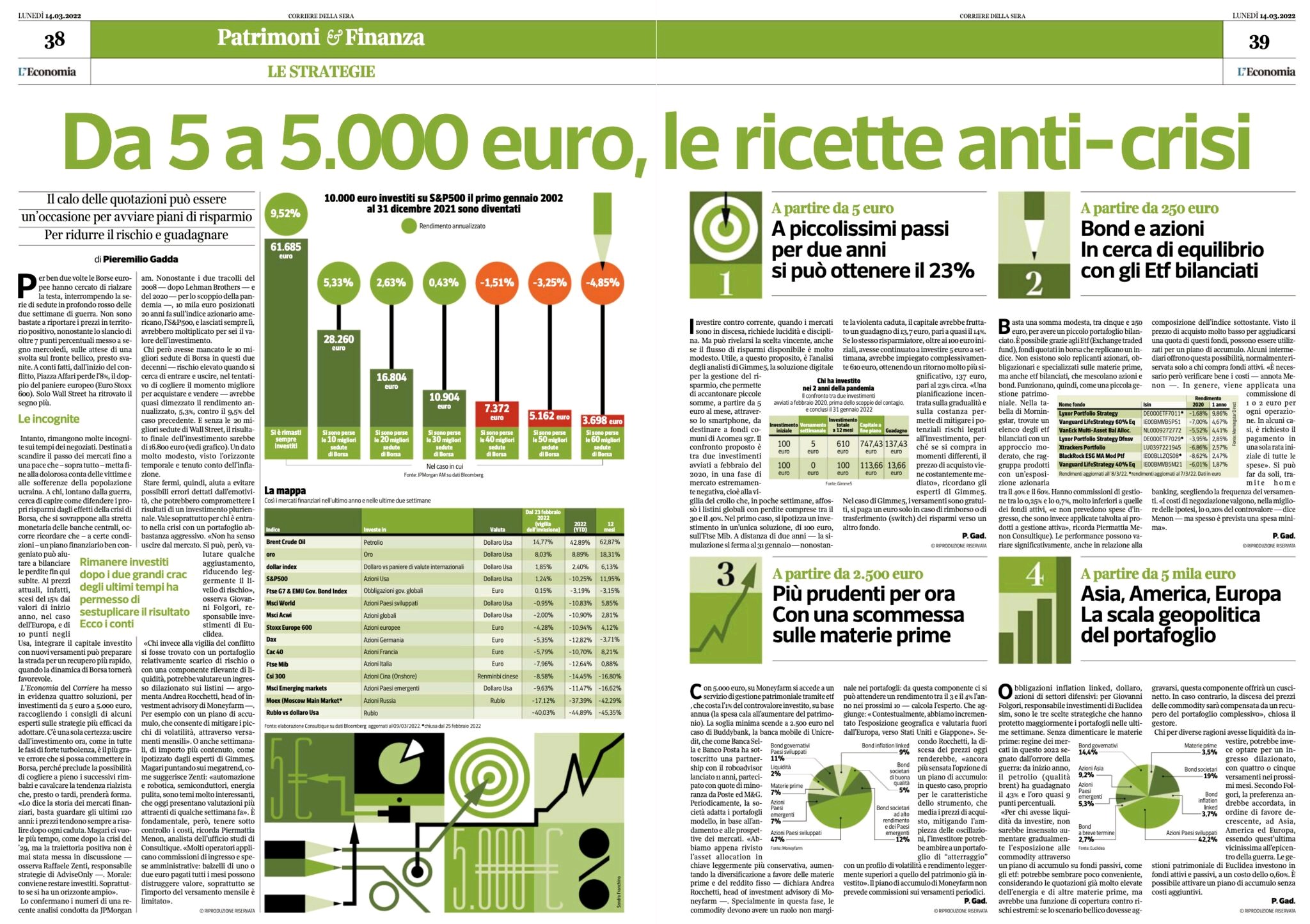

Lo confermano i numeri di una recente analisi condotta da JPMorgan am. Nonostante i due tracolli del 2008 - dopo Lehman Brothers - e del 2020 - per lo scoppio della pandemia -, 10mila euro posizionati 20 anni fa sull’indice azionario americano, l’S&P500, e lasciati sempre lì, avrebbero moltiplicato per sei il valore dell’investimento. Chi però avesse mancato le 10 migliori sedute di Borsa in questi due decenni – rischio elevato quando si cerca di entrare e uscire, nel tentativo di cogliere il momento migliore per acquistare e vendere – avrebbe quasi dimezzato il rendimento annualizzato, 5,3%, contro il 9,5% del caso precedente. E senza le 20 migliori sedute di Wall Street, il risultato finale dell’investimento sarebbe di 16.800 euro (vedi grafico in pagina). Un dato molto modesto, visto l’orizzonte temporale e tenuto conto dell’inflazione.

Stare fermi, quindi, aiuta a evitare possibili errori dettati dall’emotività, che potrebbero compromettere i risultati di un investimento pluriennale. Vale soprattutto per chi è entrato nella crisi con un portafoglio abbastanza aggressivo. “Non ha senso uscire dal mercato. Si può, però, valutare qualche aggiustamento, riducendo leggermente il livello di rischio”, osserva Giovanni Folgori, responsabile investimenti di Euclidea.

“Chi invece alla vigilia del conflitto si fosse trovato con un portafoglio relativamente scarico di rischio o con una componente rilevante di liquidità, potrebbe valutare un ingresso dilazionato sui listini”, argomenta Andrea Rocchetti, head of investment advisory di Moneyfarm. “Per esempio con un piano di accumulo, che consente di mitigare i picchi di volatilità, attraverso versamenti mensili”. O anche settimanali, di importo più contenuto, come ipotizzato dagli esperti di Gimme5. Magari puntando sui megatrend, come suggerisce Zenti: “automazione e robotica, semiconduttori, energia pulita, sono temi molto interessanti, che oggi presentano valutazioni più attraenti di qualche settimana fa”.

È fondamentale, però, tenere sotto controllo i costi, ricorda Piermattia Menon, analista dell’ufficio studi di Consultique. “Molti operatori applicano commissioni di ingresso e spese amministrative: balzelli di uno o due euro pagati tutti i mesi possono distruggere valore, soprattutto se l’importo del versamento mensile è limitato”.

Il piano da 5 euro a settimana che gestisci con un’app

Investire contro corrente, quando i mercati sono in discesa, richiede lucidità e disciplina. Ma può rivelarsi la scelta vincente, anche se il flusso di risparmi disponibile è molto modesto. Utile, a questo proposito, è l’analisi effettuata per l’Economia dagli analisti di Gimme5, la soluzione digitale per la gestione del risparmio, che permette di accantonare piccole somme, a partire da 5 euro al mese, attraverso lo smartphone, da destinare a fondi comuni di Acomea sgr. Il confronto proposto è tra due investimenti avviati a febbraio del 2020, in una fase di mercato estremamente negativa, cioè alla vigilia del crollo che, in poche settimane, affossò i listini globali con perdite comprese tra il 30 e il 40%. Nel primo caso, si ipotizza un investimento in un’unica soluzione, di 100 euro, sul Ftse Mib. A distanza di due anni - la simulazione si ferma al 31 gennaio - nonostante la violenta caduta, il capitale avrebbe fruttato un guadagno di 13,7 euro, pari a quasi il 14%.

Se lo stesso risparmiatore, oltre ai 100 euro iniziali, avesse continuato a investire 5 euro a settimana, avrebbe impiegato complessivamente 610 euro, ottenendo un ritorno molto più significativo, 137 euro, pari al 23% circa. “Una pianificazione incentrata sulla gradualità e sulla costanza permette di mitigare i potenziali rischi legati all’investimento, perché se si compra in momenti differenti, il prezzo di acquisto viene costantemente mediato”, ricordano gli esperti di Gimme5. Nel caso di Gimme5, i versamenti sono gratuiti, si paga un euro solo in caso di rimborso o di trasferimento (switch) dei risparmi verso un altro fondo.

Bastano meno di 250 euro per un mini-portafoglio efficiente

Basta una somma modesta, tra cinque e 250 euro, per avere un piccolo portafoglio bilanciato. È possibile grazie agli exchange traded fund, fondi quotati in borsa che replicano passivamente un indice di riferimento. Non esistono solo “replicanti” azionari, obbligazionari e specializzati sulle materie prime, ma anche etf bilanciati, che mescolano azioni e bond. Funzionano, quindi, come una piccola, elementare, gestione patrimoniale. Nella tabella, realizzata per l’Economia da Morningstar, trovate un elenco degli etf bilanciati con un approccio “moderato”, che raggruppa prodotti con un’esposizione azionaria tra il 40% e il 60%. Hanno commissioni di gestione tra lo 0,25% e lo 0,7%, molto inferiori a quelle dei fondi attivi, “e non prevedono spese d’ingresso, che sono invece applicate talvolta ai prodotti a gestione attiva”, ricorda Menon. Le performance possono variare significativamente, anche in relazione alla composizione dell’indice sottostante. Visto il prezzo di acquisto molto basso per aggiudicarsi una quota di questi fondi, possono essere utilizzati per un piano di accumulo. Alcuni intermediari offrono questa possibilità, normalmente riservata solo a chi compra fondi attivi. “È necessario però verificare bene i costi - annota Menon -. In genere, viene applicata una commissione di 1 o 2 euro per ogni operazione, salvo eccezioni. In alcuni casi, è richiesto il pagamento in una sola rata iniziale di tutte le spese per l'intera durata prevista del piano”. Un’altra strada è il fai da te: si può comprare direttamente dal proprio deposito titoli, tramite home banking, scegliendo la frequenza dei versamenti. “I costi di negoziazione valgono, nella migliore delle ipotesi, lo 0,20% del controvalore acquistato – dice Menon - ma spesso è prevista una spesa minima”.

Un paniere “automatico” di replicanti vale 2.500 euro

Con 5.000 euro, su Moneyfarm si accede a un servizio di gestione patrimoniale tramite etf (vedi articolo in alto a destra), che costa l’1% del controvalore investito, su base annua (la spesa cala all’aumentare del patrimonio. La soglia minima scende a 2.500 euro nel caso di Buddybank, la banca mobile di Unicredit, che come Banca Sella e Banco Posta ha sottoscritto una partnership con il roboadvisor lanciato 11 anni, partecipato con quote di minoranza da Poste ed M&G. Periodicamente, la società adatta i portafogli modello, in base all’andamento e alle prospettive dei mercati. “Abbiamo appena rivisto l’asset allocation in chiave leggermente più conservativa, aumentando la diversificazione a favore delle materie prime e del reddito fisso - dichiara Andrea Rocchetti, head of investment advisory di Moneyfarm -. Specialmente in questa fase, le commodity devono avere un ruolo non marginale nei portafogli: da questa componente ci si può attendere un rendimento tra il 3 e il 4% l’anno nei prossimi 10”, calcola l’esperto, che aggiunge: “Contestualmente, abbiamo incrementato l’esposizione geografica e valutaria fuori dall’Europa, verso Stati Uniti e Giappone”. Secondo Rocchetti, la discesa dei prezzi oggi renderebbe “ancora più sensata l’opzione di un piano di accumulo: in questo caso, proprio per le caratteristiche dello strumento, che media i prezzi di acquisto, mitigando l’ampiezza delle oscillazioni, l’investitore potrebbe ambire a un portafoglio di “atterraggio” con un profilo di volatilità e rendimento leggermente superiori a quello del patrimonio già investito”. Il piano di accumulo di Moneyfarm non prevede commissioni sui versamenti periodici.

Da 5.000 euro la gestione che investe su fondi attivi e passivi

Obbligazioni inflation linked, dollaro, azioni di settori difensivi: per Giovanni Folgori, responsabile investimenti di Euclidea sim, sono le tre scelte strategiche che hanno protetto maggiormente i portafogli nelle ultime settimane. Senza dimenticare le materie prime: regine dei mercati in questo 2022 segnato dall’orrore della guerra: da inizio anno, il petrolio (qualità brent) ha guadagnato il 43% e l’oro quasi 9 punti percentuali (vedi tabella nella pagina a fianco). “Per chi avesse liquidità da investire, non sarebbe insensato aumentare gradualmente l’esposizione alle commodity attraverso un piano di accumulo su fondi passivi, come gli etf: potrebbe sembrare poco conveniente, considerando le quotazioni già molto elevate dell’energia e di altre materie prime, ma avrebbe una funzione di copertura contro rischi estremi: se lo scenario bellico dovesse aggravarsi, questa componente offrirà un cuscinetto. In caso contrario, la discesa dei prezzi delle commodity sarà compensata da un recupero del portafoglio complessivo”, chiosa il gestore.

Chi per diverse ragioni avesse liquidità da investire, potrebbe invece optare per un ingresso dilazionato, con quattro o cinque versamenti nei prossimi mesi. Secondo Folgori, la preferenza andrebbe accordata, in ordine di favore decrescente, ad Asia, America ed Europa, essendo quest’ultima vicinissima all’epicentro della guerra. Le gestioni patrimoniale di Euclidea investono in fondi attivi e passivi, a un costo dello 0,60%. È possibile attivare un piano di accumulo senza costi aggiuntivi.

{kind=link}