Il sogno infranto dei conti di deposito

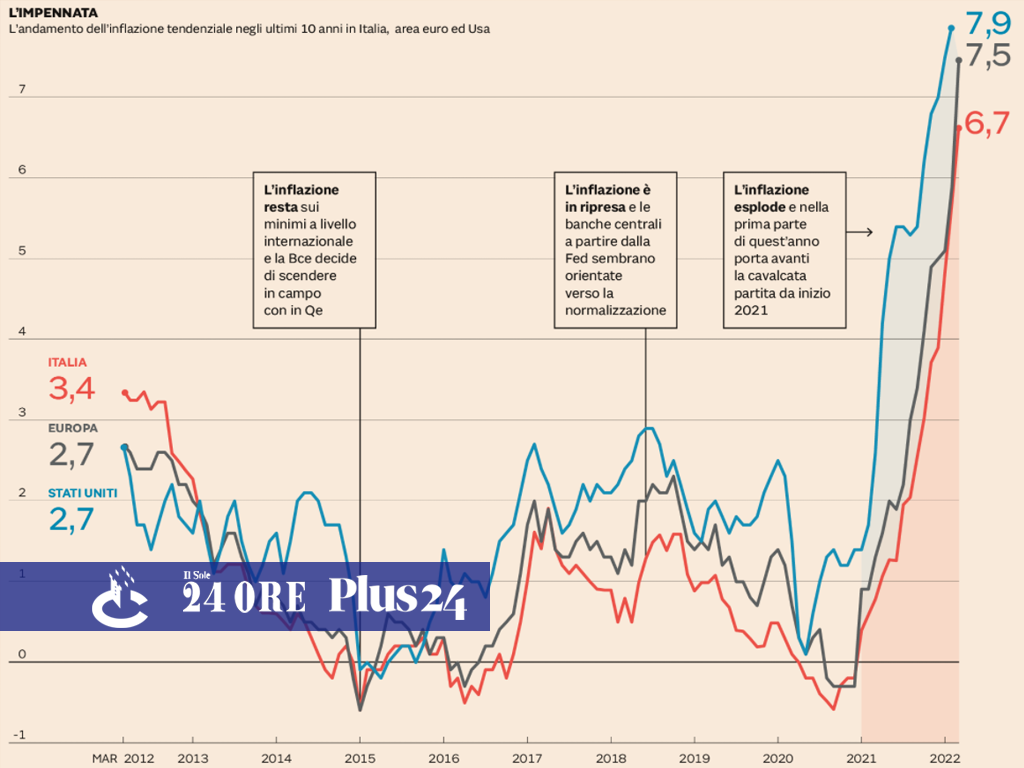

Non c’è riparo di fronte alla corsa dell’inflazione e ai suoi effetti disastrosi sui conti correnti. Il mix congiunto tra l’indice dei prezzi (al 6,7%) e i bassissimi tassi di interesse fa sì che i rendimenti reali sulle somme depositate siano sotto zero. Così, chi non vuole avere a che fare con il rischio ma avere la disponibilità della liquidità, di fatto non ha alternative (con le dovute precisazioni) ai “soldi sotto il materasso”. Neppure con i conti di deposito, in voga alcuni anni fa quando riuscivano ancora a dare qualche piccola soddisfazione ai sottoscrittori, si riesce a portare a casa qualcosa. Strumento, per altro, utilizzato da molte banche come forma alternativa all’emissione di bond per raccogliere liquidità. «Per tutto il 2021 abbiamo avuto una crescita molto alta tanto è vero che il terzo trimestre 2021 sullo stesso periodo del 2020 ha segnato un +212% e anche gennaio 2022 su gennaio 2021 ha segnato un +53% - sottolinea Luca Ascari responsabile Canali Digitali di Banca Privata Leasing - poi abbiamo ridotto anche la quota disponibile avendo raggiunto una certa capienza».

Liquidità a caro prezzo

Oggi però la musica è cambiata: per chi è alla ricerca di un’àncora di salvezza, il bilancio annuale in termini di rendimenti reali alla luce dell’attuale inflazione è negativo perchè le offerte più allettanti sul mercato al massimo pagano a 12 mesi un 1% lordo. Il conto deposito, infatti, non è altro che un conto corrente bancario con tanto di Iban, che offre tassi di interesse sul capitale depositato a patto di tenerli fermi per un certo lasso di tempo. Oltre a questa funzione non ne consente altre se non l’operazione opposta, ovvero trasferire la liquidità al cosiddetto “conto corrente d’appoggio”, il cui Iban viene comunicato alla sottoscrizione del contratto. È uno strumento di risparmio e non un prodotto di investimento ideale per chi ha necessità di custodire la propria liquidità magari in vista di obiettivi di breve termine.

Vincolati o liberi

I conti di deposito che al momento garantiscono i tassi più competitivi non consentono di svincolare il capitale in anticipo alla scadenza prevista (12 o 24 mesi e oltre). Il beneficio della svincolabilità (pur a fronte della perdita o riduzione del tasso di interesse sino a quel momento applicato e riconosciuto) o addirittura quelle opzioni di conto libero (dove non è previsto alcun vincolo) «ne riducono ulteriormente il rendimento oppure impongono dei vincoli» - sottolinea Rocco Probo di Consultique che ha elaborato la tabella in pagina. Come nel caso di Banca Progetto che riconosce l’1,5% lordo (0,93% netto) ma per avere la disponibilità delle somme si deve dare un preavviso di 32 giorni. Oppure nel caso ad esempio di Illimity che per il conto vincolato a 12 mesi offre 0,9% lordo (0,47% netto) se si opta per la versione svincolabile il tasso netto a 12 mesi scende allo 0,39% e in caso di disinvestimento anticipato non si percepiscono interessi sulle somme anche parzialmente svincolate. Banca Aidexa e Cherrybank offrono entrambe per il conto vincolato a 12 mesi un rendimento lordo dell’1% ma nel primo caso il rendimento netto è più alto 0,74% versus uno 0,54% perchè il primo istituto si fa carico dell’imposta di bollo fino a dicembre 2022, fattore questo che quando a carico del correntista ne riduce ulteriormente il rendimento.

Le banche in gioco

Sul mercato dei conti di deposito si sono focalizzate soprattutto le piccole banche o alcune fintech che tramite accordi di collaborazione con banche commerciali offrono un’alternativa ai correntisti delle prime. Se la banca aderisce al Fondo interbancario di tutela dei depositi il correntista, in caso di fallimento, è tutelato fino a 100mila euro. Se il conto è cointestato la somma sale a 200mila euro. È buona regola anche analizzare il livello di rischiosità della banca, verificando il core tier 1, il più importante indicatore patrimoniale (composto dal capitale azionario e riserve di bilancio provenienti da utili non distribuiti al netto delle imposte) e il rating, ovvero il giudizio di solvibilità dell’istituto attribuito da apposite agenzie.

Lucilla Incorvati