Su Borsa Italiana sono disponibili 24 Etf che permettono di esporsi sul comparto tecnologico a livello globale o su specifiche aree geografiche

Nelle ultime settimane i titoli del settore tecnologico sono stati colpiti improvvisamente, dopo un grande rialzo iniziato a fine marzo 2020, dall’aumento della volatilità influenzata dal dilagamento del timore tra gli investitori di un possibile aumento dell’inflazione, soprattutto in area statunitense. I dati al riguardo dell’inflazione di Aprile hanno fatto registrare una crescita a velocità molto rapida. La paura principale che si sta diffondendo è la possibilità che l’inflazione rimanga elevata per un tempo durevole e che, pertanto, non sia un’inflazione passeggera dovuta semplicemente alla riapertura dopo diversi mesi di forti restrizioni.

I dati rilasciati il mese scorso al riguardo dell’inflazione hanno influenzato il mercato azionario, soprattutto il settore tecnologico caratterizzato da valutazioni molto elevate, e hanno, inoltre, alimentato ulteriori paure che la FED possa avviare una politica monetaria restrittiva prima di quanto atteso. Infatti, il NASDAQ, ovvero l’indice americano dotato principalmente di titoli tecnologici, ha ceduto oltre il 5,5% nel mese di Maggio. Questo causato principalmente dall’andamento negativo dei Big Tech, che nell’indice hanno un peso fondamentale: come Tesla, Apple, Alphabet (Google) e Facebook.

L’inflazione nel mese di Aprile ha superato le attese (+3,6%) giungendo a segnare valori oltre il 4% (4,2%) su base annua. Nonostante questo, sembra che la Federal Reserve non apporti modifiche alla politica espansiva, almeno fino a quando non si noteranno variazioni sul dato dell’occupazione americana. Inoltre, sia la FED che la BCE nelle diverse dichiarazioni rilasciate, hanno rassicurato gli investitori, imputando come motivo principale della crescita dell’inflazione alla crescita del prezzo delle materie prime, a causa della scarsità di alcuni di esse.

Nella prima settimana del mese di Giugno sono stati, inoltre, rilasciati i dati al riguardo del mondo del lavoro americano. Questo ha dato sicuramente forza al mercato azionario statunitense, soprattutto al comparto tecnologico che aveva bisogno di una tale spinta. Infatti, si temeva che i dati potessero rilanciare l’inflazione e far vacillare l’idea di avviare una politica restrittiva. I dati sono stati i seguenti: aumento delle assunzione e degli stipendi nel mese di maggio, ma il numero degli occupati non agricoli non è stato superiore alle attese (559.000 vs 650.000). Questo potrebbe influenzare le dinamiche al riguardo della politica monetaria, in particolare spingere le Banche centrali a mantenere una politica espansiva. Da tenere sotto osservazione saranno i meeting delle banche centrali che si terranno nei prossimi mesi.

Oltre a questo il settore tecnologico è fortemente influenzato da una rotazione settoriale in atto ormai da mesi. Gli investitori si stanno spostando dal settore tecnologico a settori che percepiranno maggiormente beneficio dalle riaperture delle attività e dai fondi stanziati per la ripresa economica. Il settore è, inoltre, secondo molti caratterizzato da eccessive valutazioni che nell’ultimo anno sembrano essersi gonfiate.

Nella scelta di investimento di questo settore bisogna tenere conto del rendimento corretto per il rischio che si può ottenere durante un intero ciclo di mercato, essendo consapevoli di possibili momenti di rallentamento e momenti di forte ripresa. Il settore tecnologico, di fatto, è ormai un settore che abbraccia tutti i settori.

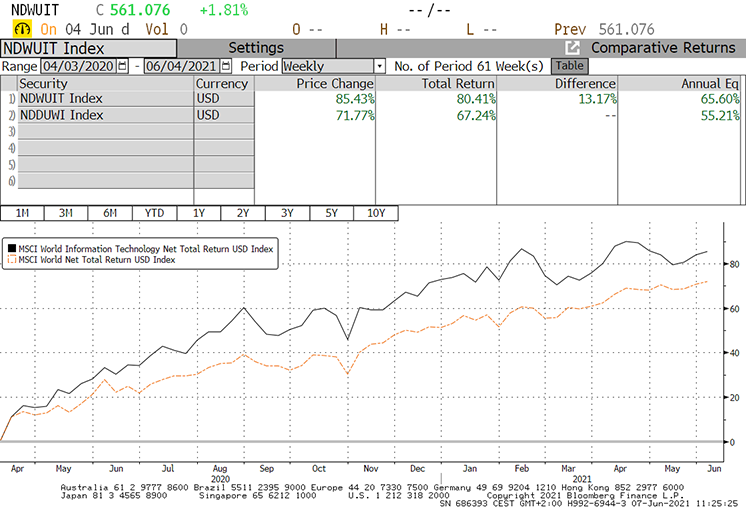

Nel grafico successivo sono confrontati l’indice del mercato azionario globale e l’indice globale del settore tecnologico. La performance da inizio Aprile 2020, a inizio Giugno 2021, è superiore per il comparto tecnologico rispetto a quello diversificato globale (80,5% contro 67,3%) anche annualizzate (65,6% vs 55,2%) , ma allo stesso tempo si osserva come da inizio 2021 le cose stiano leggermente cambiando, a causa delle dinamiche di mercato. Da inizio anno l’indice globale ha registrato un rendimento pari a oltre il 12%, mentre il settore tecnologico si ferma intorno al 7%. Ovviamente nel confronto bisogna considerare, come si nota graficamente, anche la volatilità registrata dai due indici: infatti quella giornaliera ad un anno e mezzo del comparto tecnologico è pari a circa il 34% contro il 26% del diversificato globale e questa differenza si mantiene anche ad un anno (22% vs 14%).

24 sono gli ETF che permettono di esporsi sul comparto tecnologico a livello globale o su specifiche aree geografiche. Sono presenti strumenti che replicano indici attraverso una replica fisica completa oppure con una replica sintetica. La maggior parte degli ETF non sono coperti dal rischio cambio valuta.

Nello specifico vi sono strumenti che permettono la replica di indici del mercato azionario globale esposti verso appunto il settore tecnologico: in particolare sono 3 gli ETF che replicano, in maniera più diversificata, l’indice globale MSCI del settore (msci world information technology): le case produttrici di questi ETF sono SPDR, Xtrackers e Lyxor. Inoltre, vi sono altri strumenti di HAN-GINS, che in maniera diversificata, permettono di replicare indici di Solactive dotati di azioni di società ad alta innovazione caratterizzati da minori dimensioni, nel quale pertanto sono esclusi i Big Tech. Infine, per il comparto globale sono riportati dei prodotti che sono, invece, più specifici su alcune tematiche tecnologiche come la Sicurezza Informatica, l’innovazione tecnologica oppure il Cloud, come quelli di First Trust, iShares, Rize, L&G, VanEck e WisdomTree.

Per un’esposizione più concentrata verso determinate aree geografiche, invece, sono presenti ETF che permettono l’investimento nei paesi emergenti, come nello specifico quello cinese, nel mercato europeo oppure nel mercato statunitense. Per questi prodotti le case di produzione, oltre a quelle precedentemente riportate, vi sono: UBS, HSBC, EMQQ, KraneShares e Invesco.