Un rendimento che riuscirebbe a coprire l’inflazione attesa nel 2024

L’incremento dei tassi ufficiali nella zona euro, in risposta all’aumento del tasso di inflazione, ha inevitabilmente portato a un incremento dei tassi sui conti deposito e, quindi, della connessa remunerazione. Rispetto a dicembre, le condizioni offerte da questa tipologia di investimento sono sicuramente migliorate e potrebbero ulteriormente progredire nei prossimi mesi: in termini di rendimento reale, soprattutto sulle scadenze a breve, contestualmente all’ulteriore aumento dei tassi offerti e alla diminuzione dell’inflazione attesa. Infatti, le misure restrittive di politica monetaria non sembrano essere giunte ancora al termine per quanto riguarda l’Europa. Questo, però, sarà reso noto solo alla prossima riunione della Bce, prevista per il 27 luglio.

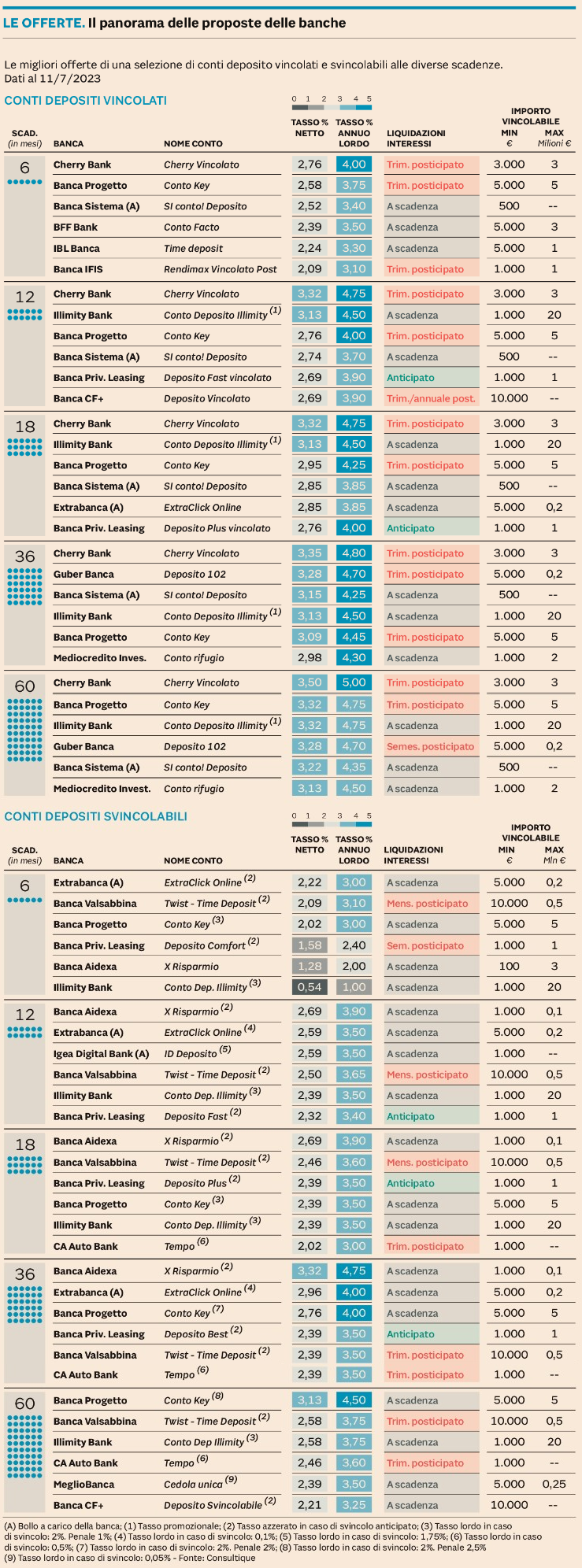

I conti deposito vincolano per un determinato periodo di tempo i soldi sul conto (tra 6 e 60 mesi), dunque non disponibili per prelievi nell’immediato. Offrono un tasso di interesse superiore rispetto al conto corrente tradizionale. Si tratta di investimenti a basso rischio, ma che richiedono un’attenta analisi e pianificazione delle entrate e delle uscite.

Le banche propongono i conti deposito per soddisfare le esigenze di una clientela basica che ha progetti di investimento meno complessi o diversificati, oppure che ha la necessità di affrontare spese significative che impediscono di investire a lungo termine. Nel caso dei conti deposito, si può parlare di un rendimento basico su investimenti principalmente a breve o medio termine, come alternativa ai Bot o ai Btp di breve scadenza. Gli investimenti più strutturati, invece, solitamente hanno durate più lunghe, offrendo tassi in genere più elevati per garantire un maggiore rendimento.

Un privato, quindi, potrebbe decidere di investire su un conto deposito rispetto ai più noti strumenti obbligazionari, anche di tipo governativo. Facendo paragoni di questo genere, però, emerge un primo tema da affrontare, quello della fiscalità. «In generale si può dire che, considerando ad esempio scadenze vincolate a un anno, in un ambiente economico in cui il titolo di Stato italiano con scadenza luglio 2024 rende il 3,9%, le offerte sui conti deposito si spingono ora anche al 4,75% - spiega Rocco Probo, analista ufficio studi di Consultique –. Se, quindi, sul tasso lordo la sfida sembrerebbe preferire i conti deposito, se si tenesse in considerazione il rendimento effettivo incassato dall’investitore, la convenienza potrebbe spostarsi verso la soluzione obbligazionaria». I titoli di Stato godono infatti di una tassazione agevolata (12,5% contro il 26% dei conti deposito) e, inoltre, se si dovesse acquistare un Btp sotto la pari è possibile utilizzare la plusvalenza di prezzo per compensare eventuali minusvalenze pregresse. «Il beneficio fiscale, che dipende dalla condizione specifica dell’investitore, non può essere generalizzata, – continua Probo – resta un tema da considerare attentamente all’interno di una complessiva pianificazione finanziaria».

Un secondo confronto che interessa allo stesso modo l’investitore è poi il rendimento effettivo reale che una soluzione di investimento propone. Su questo tema è necessario premettere che le aspettative di inflazione misurate dai mercati finanziari a un anno sono crollate dalla fine dello scorso anno ad ora. Probo sottolinea che, sul finire dello scorso anno le attese di inflazione viaggiavano attorno al 5% - variazione percentuale allora non raggiungibile in nessun modo da soluzioni di conti deposito – mentre in questo momento le attese di inflazione italiana per il prossimo anno non raggiungono lo 0,9%. Anche una soluzione come il conto deposito, pur con tutti i limiti fiscali sopra menzionati, quindi, riuscirebbe a coprire abbondantemente l’inflazione attesa nel periodo di investimento.

Come detto precedentemente, le prospettive di rialzo dei tassi non sono concluse. Quindi, un conto deposito che in questo momento viene bloccato ad esempio al 3% a un anno, anche solo fra tre mesi potrebbe scontare un tasso un po' più elevato come conseguenza agli incrementi attesi da parte della Bce.

Nella tabella è riportata una selezione di soluzioni di investimento direttamente accessibili tramite apertura online dei relativi conti. Occorre su questo punto specificare che gli investitori, privati o aziende che siano, possono accedere a tassi positivi anche attraverso soluzioni concordate privatamente con il proprio istituto, nella forma di semplice remunerazione sul conto corrente. Quindi, non monitorate in questa rilevazione.

Eleonora Trentini

{kind=link}