{kind=link}

Nelle ultime settimane crescono i rendimenti proposti dalle banche ma occorre prestare molta attenzione alle offerte civetta e alle differenze tra tassi annui lordi e interessi effettivi

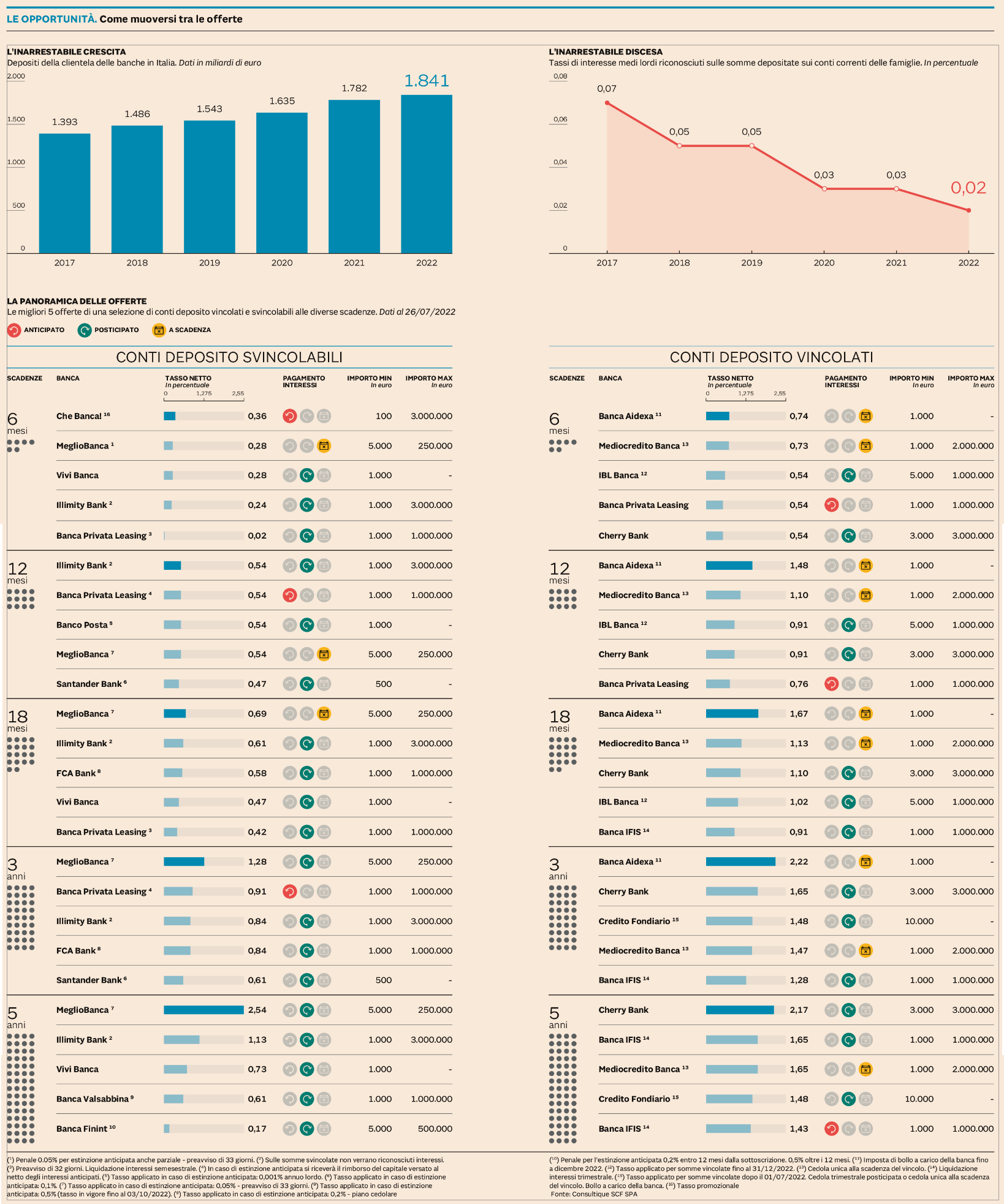

C’è grande fermento in questi mesi intorno alle offerte per i conti de deposito. Vuoi per il rialzo dei tassi, vuoi per la forte impennata dell’inflazione, il parcheggio della liquidità in questi conti è una delle poche alternative che remunerano con modalità certe, al riparo dalle oscillazioni dei mercati, sebbene i rendimenti siano molto lontani dalla dinamica dei prezzi.

Cosa sapere

Consultique monitora costantemente le offerte sul mercato attraverso l’analisi dei fogli informativi. Le tipologie analizzate per i privati sono sostanzialmente tre: i conti vincolati che impongono all’investitore di tenere bloccata la liquidità per il periodo pattuito, quelli svincolabili che consentono di chiudere l’investimento anticipatamente solitamente con un ricalcolo degli interessi o eventuali penali e infine quelli liberi, che non hanno particolari condizionalità. Questi ultimi sono quelli che hanno i rendimenti più bassi salvo eccezioni legate alle promozioni (vedi scheda). Tra i conti vincolati per portare a casa un 1% netto annuo bisogna optare almeno per un vincolo a 12 mesi, per quelli svincolabili il rendimento dell’1% netto lo si ottiene in media a partire da 36 mesi. Non bisogna dimenticare che gli interessi riportati si riferiscono in linea di massima a un anno e quindi se il periodo di durata del conto è inferiore occorre calibrare attentamente i conteggi. Importante anche la tipologia di pagamento degli stessi interessi. Sostanzialmente ci sono tre modalità. Il pagamento anticipato, che come dice la modalità stessa solitamente si accompagna a tassi di interesse più bassi, il pagamento alla scadenza del periodo concordato per l’intera giacenza (che dovrebbe garantire gli incassi più alti) e infine il pagamento posticipato, vale a dire la termine di un periodo predefinito che può essere ad esempio quello dei tre mesi, sei mesi o un anno. «Viviamo - spiega Giuseppe Romano – direttore ufficio studi Consultique - una fase in cui le offerte variano molto ogni mese. Qualche settimana fa non c’erano le proposte di oggi e può darsi che ad agosto il panorama sia ancora in evoluzione. Con il rialzo dei tassi lo scenario è in deciso mutamento. Oggi quindi può avere poco senso crearsi dei vincoli a tre o cinque anni su conti che tra due mesi potrebbero avere offerte migliorative visto che la stretta dei tassi è destinata a continuare».

Costi e oneri

Il tema dei costi è una variabile non secondaria. Il tutto si concretizza nell’ampia forbice tra rendimenti lordi e netti. Due le voci che incidono maggiormente, la tassazione degli interessi e l’imposta di bollo. In alcuni casi per promozioni delle banche l’imposta di bollo viene temporaneamente pagata dall’istituto stesso al posto del cliente, mentre dove non c’è la promozione il cliente (persona fisica) paga sia tassazione (26%) sia imposta di bollo al termine della rendicontazione (0,20%). Occorre quindi leggere attentamente le condizioni del contratto per valutare precisamente quanti soldi alla fine finiranno nelle tasche. Potrebbero esserci poi altri oneri più o meno occulti, come le spese di gestione, di chiusura conto o quelle relative ai versamenti.

Le condizioni

Decidere di aprire un conto di deposito richiede un minimo di programmazione delle proprie scelte, per non cadere in mosse boomerang. «Ci sono accortezze da utilizzare - continua Romano - anche per chi utilizza formule svincolabili. Supponiamo che il contratto che sottoscrivo paghi gli interessi alla scadenza di ogni anno e che dopo tre mesi io abbia necessità di chiudere il conto. Non solo non incasso gli interessi, ma pago anche quota parte l’imposta di bollo e quindi incorro in una perdita. Bisogna avere le idee chiare anche sul parcheggio della liquidità per evitare che si trasformi in un costo». I rendimenti dei conti di deposito sono legati alle dinamiche generali dei tassi a partire dai tassi di sconto e rifinanziamento delle banche. La stretta Bce apre una nuova fase ed è presumibile che le offerte diventeranno più allettanti. «Ma vanno analizzate con attenzione - conclude Romano -. Se per portare a casa il 2% netto devo vincolarmi a 5 anni allora tanto vale puntare un un BTp. Bisogna poi sempre valutare l’affidabilità degli emittenti. Le grandi banche non propongono rendimenti alti. Questi ultimi spesso sono appannaggio di piccoli istituti che debbono attrarre nuova clientela».

Andrea Gennai

{kind=link}