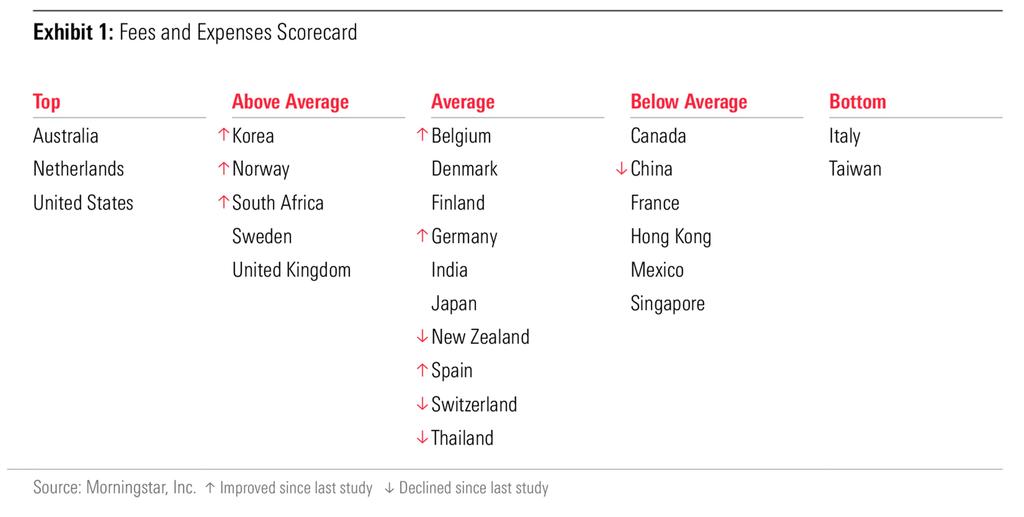

Il 30 marzo 2022 è uscito il nuovo report di Morningstar sui costi dei fondi comuni e l’Italia anche quest’anno si posiziona tra gli ultimi posti insieme a Taiwan. Il Global Investor Experience Study di Morningstar (leader nella ricerca indipendente) è un report annuale che confronta i costi ricorrenti che un investitore in fondi deve sostenere in Italia con quelli degli investitori di altri 26 Paesi.

Che impatto ha questa ricerca sugli investitori?

Forse la domanda dovrebbe essere “quale impatto potrebbe avere” in quanto ad oggi solo un investitore molto evoluto può trarre vantaggio da questa ricerca. La sua comprensione presuppone infatti una conoscenza approfondita della struttura dei fondi comuni attivi e della loro parte commissionale.

In questo articolo spiegheremo in modo chiaro e semplice le evidenze di questa ricerca per permettere ai risparmiatori e investitori italiani di effettuare scelte di investimento più consapevoli senza aver particolari conoscenze pregresse.

Cos’è un fondo comune attivo

Un fondo comune attivo è un prodotto di risparmio gestito nel quale affluiscono i risparmi di tanti investitori che vengono poi gestiti da un team che assume le scelte di investimento. I fondi comuni attivi sono tra i “prodotti finanziari” più venduti in Italia, chiunque abbia investito dei risparmi tramite il canale bancario tradizionale ha comprato un prodotto di risparmio gestito.

Invece che investire direttamente in titoli singoli come le azioni, le obbligazioni (risparmio amministrato), l’investitore investe in un fondo la cui gestione dovrebbe portargli un rendimento superiore a quello che avrebbe investendo direttamente in un determinato mercato (extra performance).

Secondo i dati Istat-Banca d’Italia, fondi comuni e riserve assicurative ammontavano complessivamente nel 2021 a 1.930 miliardi di euro.

Perché è importante parlare di costi dei fondi comuni

Purtroppo quanto scritto sopra è vero più nella teoria che nella pratica. I costi abbattono i rendimenti e rendono difficile per i gestori andare a generare quell'extra performance che dovrebbe garantire un fondo comune attivo.

Più alto è il costo per il risparmiatore, minore è il rendimento che avrà in futuro (o addirittura negativo). I costi sono certi ma i rendimenti no. Nessuno può prevedere come si muoveranno i mercati in futuro, è fondamentale quindi optare per soluzioni di investimento che contengono al massimo questa variabile. Oltre l’80% dei fondi comuni attivi non batte il proprio benchmark nel medio e lungo periodo proprio a causa dell’alto impatto di costi e commissioni (SPIVA Morningstar).

I prodotti più rischiosi (fondi azionari) hanno inoltre costi più elevati rispetto a prodotti meno rischiosi (fondi obbligazionari).

Chi incassa questi costi?

A differenza di quanto si possa pensare, la maggior parte di questo costo interno ai fondi comuni attivi non remunera coloro che hanno creato il prodotto (o gli esperti che gestiscono i capitali comprando e vendendo strumenti ogni giorno) ma la rete commerciale e i consulenti che sono preposti alla vendita di quel prodotto. Questi ultimi non hanno nessuna voce nella gestione ma vendono il “prodotto” raccogliendo i capitali degli investitori che si affidano alla consulenza bancaria tradizionale.

Due terzi delle commissioni di gestione remunerano chi colloca il prodotto e non chi l’ha creato o lo gestisce.

Clicca qui per il video guida completo sui costi dei fondi comuni attivi.