Se vuoi intraprendere questa professione o stai pensando di avvalerti di un consulente finanziario, sei nel posto giusto!

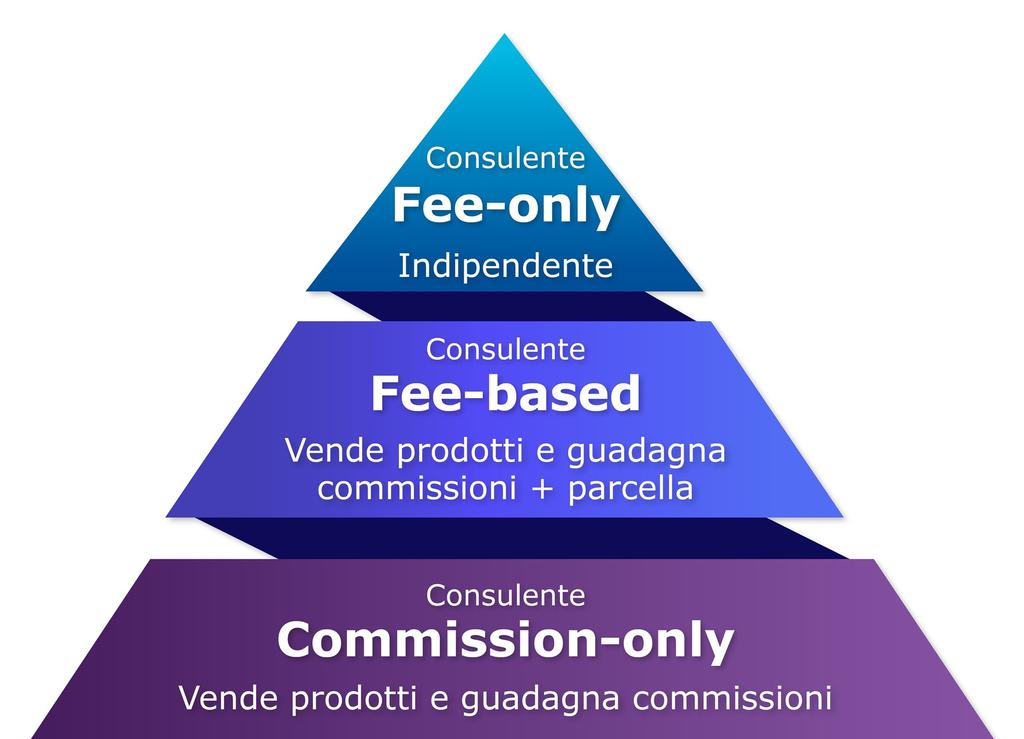

Prima di andare a capire come guadagna un consulente finanziario, dobbiamo fare un’importante distinzione. Esistono 2 tipologie di consulenti finanziari in Italia:

- Consulenti finanziari abilitati all’offerta fuori sede (ex promotori finanziari, che lavorano con mandato di una banca o rete)

- Consulenti finanziari autonomi (indipendenti)

La differenza consiste proprio nella loro modalità di retribuzione.

I consulenti finanziari possono essere pagati in 3 modi diversi: alcuni vendono prodotti e sono pagati dalla propria banca/società che crea i prodotti (dipendenti bancari o agenti monomandatari) e altri fanno solo consulenza e sono pagati direttamente dal cliente (indipendenti).

1. SOLO A COMMISSIONI | il più diffuso in Italia

Commission-only o solo a commissioni, significa che il consulente di banche o reti viene pagato ogni volta che vende un prodotto. Più vende maggiori sono le commissioni che incassa e alcuni prodotti gli garantiscono commissioni più elevate rispetto ad altri prodotti, come ad esempio:

- un fondo azionario rispetto a un fondo obbligazionario

- un fondo della propria banca rispetto a un fondo di terzi

Questo è il modello ancora oggi più diffuso nel sistema finanziario italiano.

Vediamo un paio di esempi per capire quanto un consulente di una banca o rete può guadagnare da prodotto che vende, in questo caso un fondo comune.

Esempio 1

Dal prospetto del fondo che troviamo sul sito della banca sono indicate le seguenti voci di costo:

- Commissione gestione annua: 1,85% (inclusa nella voce “Spese correnti” del KIID)

- Commissioni retrocesse alla banca collocatrice/consulente: 1,11%

Il risparmiatore che investirà in questo fondo deve sapere che:

- Più della metà della commissione di gestione remunera il consulente che ha venduto il prodotto e non la società che l’ha creato (1,11% di 1,85%)

- La commissione di gestione è compresa nel NAV del fondo (valore patrimoniale). Il cliente non la vede e la pagherà sempre e ogni giorno fino al disinvestimento. E’ chiamato anche costo “interno”, non figura quindi negli estratti conto.

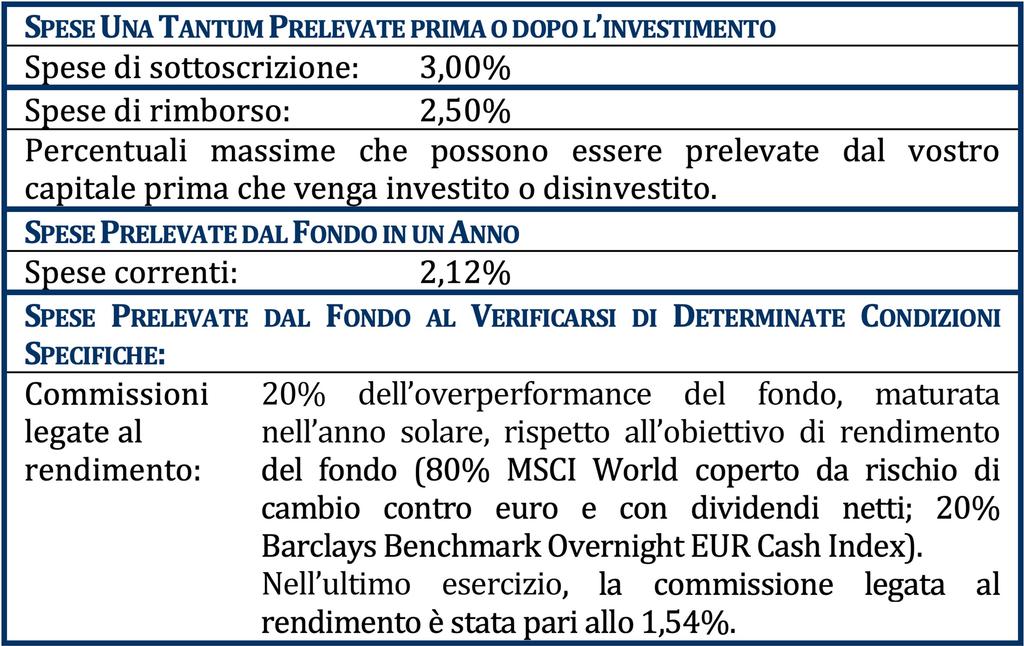

Il consulente può guadagnare solo dalla commissione di gestione? In realtà no, lo vediamo dall’immagine in alto a destra presa dal KIID di un noto fondo comune.

Esempio 2 (vedi immagine in alto a destra)

Le altre 2 voci di costo che remunerano i consulenti di banche e reti sono: spese di sottoscrizione e spese di rimborso. Possono essere applicate a discrezione dal consulente e gli sono integralmente riconosciute.

Da questo prodotto il consulente può guadagnare fino ad un massimo del 3% subito (questi soldi non entrano nel montante dell’investimento) + commissioni di gestione (che sono comprese nella voce spese correnti – TER annuo) + spese di rimborso del 2.50%.

Non è così semplice quantificare quanto guadagna un consulente finanziario di banche e reti in quanto sono previsti anche eventuali bonus di fine anno o premi al raggiungimento di obiettivi commerciali.

2. FEE-BASED | ancora poco diffuso in Italia

Il consulente della banca o rete oltre a guadagnare commissioni sui prodotti percepisce talvolta anche una parcella sul patrimonio investito (0,50%-1%). Anche se il consulente della banca o rete guadagna una parcella, è tenuto comunque a raggiungere budget di vendita, può prendere premi/bonus di fine anno dalla propria mandante e proporrà sempre e solo i prodotti con cui la sua banca ha accordi commerciali. L’eventuale guadagno derivante dalla parcella fee-based non viene incassato del tutto ma diviso con la propria banca mandante.

3. FEE-ONLY | consulenza finanziaria indipendente

Questo modello è chiamato “fee-only” (=solo a parcella) nel quale il cliente paga una parcella direttamente al consulente per la sola consulenza. I consulenti finanziari indipendenti non ricevono nessuna remunerazione dalle società che creano i prodotti, possono consigliare tutti i prodotti che esistono sul mercato e non sono incentivati a consigliare un prodotto rispetto ad un altro.

La parcella è facilmente quantificabile e trasparente per il cliente finale. E’ infatti calcolata in base a:

- complessità del patrimonio,

- obiettivi concordati col cliente,

- tempo richiesto per l’assistenza,

e comprende sempre tutti i servizi di pianificazione patrimoniale. Per dare una quantificazione, in media i consulenti indipendenti applicano una % tra lo 0.7 e lo 0.9 del patrimonio solo finanziario. L’asset allocation è solo uno dei servizi della consulenza finanziaria indipendente che ha come obiettivo la protezione del patrimonio e il raggiungimento di obiettivi di vita che possono avere diversa natura, come quella previdenziale, assicurativa e successoria.